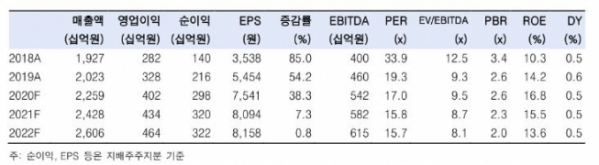

▲연간 실적 현황 추이. (한국투자증권)

한국투자증권이 16일 오리온에 대해 전 법인 매출액이 고르게 증가하고 있다고 평가하며 목표주가는 기존 17만5000원, 투자의견 매수를 유지했다.

이정은 한국투자증권 연구원은 "9월 모든 법인에서 신제품 매출 비중이 20%에 육박해 고른 매출 증가세를 기록했다"며 "영업이익은 중국을 제외한 전 법인에서 두 자릿수 성장을 이어나갔다"고 분석했다.

이어 "베트남에선 양산빵, 러시아는 초코파이 신제품이 판매 호조를 보인다"며 "판매량 증대로 규모의 경제 효과가 나타나 수익성까지 개선했다"고 설명했다.

그러면서 "중국에선 거래처 확대를 위해 경쟁력 있는 경소상 수를 늘리고 있고, 베트남에선 고성장하는 스낵 시장 수요를 선점하기 위해 공장 설비를 증설했다"며 "추가 투자도 계획 중"이라고 밝혔다.