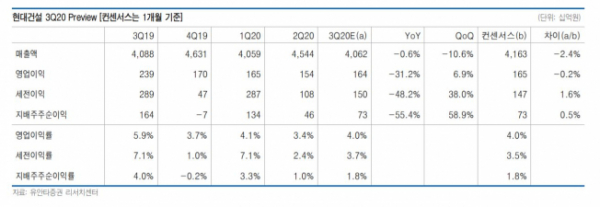

▲현대건설 3분기 실적 전망. (출처=유안타증권)

유안타증권이 현대건설에 대해 수주 성과는 양호하지만, 신종 코로나바이러스 감염증(코로나19)에 따른 실적 불확실성이 이어질 전망이라고 판단했다. 목표주가는 기존 4만5000원, 투자의견 매수를 유지했다.

14일 유안타증권은 3분기 현대건설 실적에 대해 매출액은 전년 동기 대비 0.6% 감소한 4조600억 원, 영업이익은 31.2% 줄어든 1644억 원을 예상했다.

김기룡 유안타증권 연구원은 “코로나 19로 해외 주요 사업 현장에서 추가로 원가를 반영할 가능성이 있다"며 "이는 작년 3분기보다 영업이익이 부진한 배경”이라고 분석했다.

다만 올해 신규 수주 성과를 내면서 풍부해진 수주 잔고는 추후 불확실성 해소 국면에서 실적 회복의 기반이 될 것으로 전망했다.

김 연구원은 “기존 해외 수주 파이프라인에서 확보한 추가 성과는 수주 실적 개선 흐름을 보다 뚜렷하게 나타낼 것”이라며 “카타르 LNG 역시 지난달 15일 계획대로 상업입찰을 완료한 것으로 파악됐다”고 설명했다.

이어 “올 상반기 신성장동력으로 언급한 신재생에너지(연료전지, 조류발전), 친환경 사업(오염토 정화, 스마트시티) 등 신사업 계획도 구체화했다”며 “이는 주가 반등의 포인트가 될 것”이라고 덧붙였다.