▲자료제공=메리츠증권

메리츠증권은 한세실업이 3분기 시장 기대치를 상회하는 실적을 거둘 것으로 전망하며 목표주가를 기존 대비 13% 상향한 2만5000원으로 조정하고, 투자의견 매수를 유지했다.

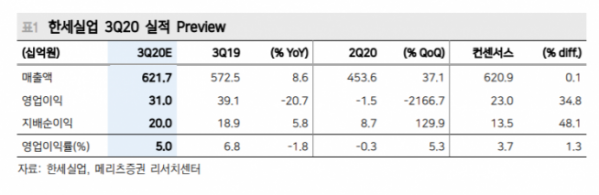

8일 메리츠증권은 한세실업이 3분기 매출액 6217억 원, 영업이익 310억 원, 순이익 200억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 8.6% 상승, 영업이익은 20.6% 하락, 순이익은 5.5% 늘어난 수치다.

하누리 메리츠증권 연구원은 “이익 단이 시장 기대치를 크게 상회할 것으로 예상한다”며 “의류 주문자상표부착생산(OEM)은 매출액이 11.9% 성장해 두 자릿수 매출 증가를 기록할 것으로 보이며 브랜드는 신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 오프라인 판매는 부진했으나 비용 통제를 통해 손실 폭을 줄일 것”이라고 분석했다.

하 연구원은 한세실업의 목표주가를 상향한 이유에 대해 “수직계열화 효과와 한세엠케이 판관비 효율화, 영업외비용 축소 등으로 수익성 개선이 뚜렷하다”며 “주력 거래선인 GAP의 실적과 주가가 살아나면서 이에 대한 영향도 받을 것”이라고 말했다.