(자료=삼성증권)

삼성증권은 8일 풍산에 대해 구리 가격 상승에 따른 영업 레버리지 효과, 견고한 방산수출 흐름 등이 실적 상회요인으로 꼽힌다며 투자의견 ‘매수’, 목표주가 3만2000원을 제시했다.

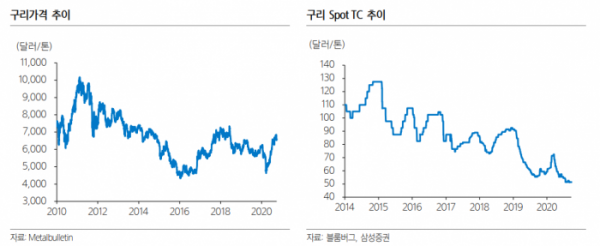

백재승 연구원은 “3분기 연결기준 매출액은 지난 분기 대비 11.7% 증가한 6481억 원, 영업이익은 144.6% 늘어난 514억 원으로 시장 기대치를 웃돌 전망이다”며 “2분기 반영되는 6~8월 런던금속거래소(LME) 평균 구리 가격이 1톤당 6213달러를 기록해 분기 최대실적을 기록했던 시기를 뛰어넘는다”고 분석했다.

백 연구원은 “이에 판매량 회복이 다소 미진해도, 신동 사업의 영업 레버리지 효과가 나타나 시장 기대치 상회 요인으로 작용할 전망이다”며 “견고한 방산 수출사업 흐름도 호실적을 뒷받침하는 요인으로 꼽힌다”고 내다봤다.

그는 “최근 구리 가격 상승은 남미 지역 광산업체들의 공급 차질이 발생한 데 이어 중국 중심의 인프라 투자 확대에 기인한다”며 “단기적으로 구리 가격 변동성이 커질 수 있지만, 경기 회복을 위한 각국의 재정정책 확대를 고려하면, 구리 가격의 견고한 흐름은 지속할 가능성이 크다”고 전망했다.

이어 “올해 2분기부터 미국향 방산 수출 회복이 이뤄졌고, 지난 4월 공시된 중동향 방산수출 계약액 957억 원도 하반기부터 반영될 수 있다”며 “방산 수출에서도 긍정적 흐름이 이어질 것으로 예상한다”고 덧붙였다.