국내 대표 배당주로 꼽히는 맥쿼리인프라가 ‘배당주의 계절’에도 불구하고 배당주 소외 분위기 속에 지지부진한 주가 흐름을 나타내고 있다. 그러나 최근 신규투자 단행으로 배당금이 상향될 것이라는 전망이 나오면서 주가 상승이 예상된다.

맥쿼리인프라는 2006년 3월 코스피에 상장된 공모 인프라펀드로 국내 유료도로와 교량, 터널과 같은 인프라자산에 투자해 얻은 수익금(이자와 배당)을 주주들에게 반기마다 분배금(배당금)으로 지급한다. 안정적인 배당으로 국내 대표 배당주로 꼽히게 된 맥쿼리인프라는 올해 지지부진한 주가를 이어가고 있다.

올해 배당주들은 증시 활황 속에서도 성장주에 가려 상대적으로 주목받지 못했다. 맥쿼리인프라는 코로나19 상황에서도 올 상반기에 전년 동기 대비 3% 오른 주당 360원을 지급했다. 그러나 주가는 지난해 하반기 주가인 1만2000원대보다 낮은 1만1000~1만 원대 후반을 오가고 있다.

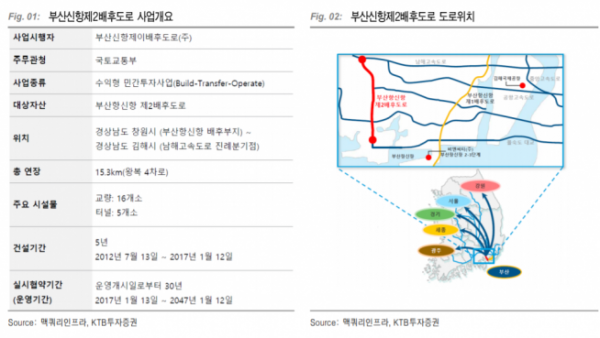

그러나 맥쿼리인프라는 최근 ‘부산신항만 제2 배후도로’에 1107억 원을 투자하기로 했다고 공시했다. 692억 원은 후순위 대출 원리금, 415억 원은 보통주 주식에 투자하며, 2017년부터 30년간 도로를 운영하는 사업이다.

금융투자업계는 이번 신규투자로 맥쿼리인프라의 DPS(주당 배당금)가 상향 조정될 것으로 전망하며, 맥쿼리인프라에 대해 ‘매수 적기’라고 평가했다. 특히 성장주의 고밸류에이션 부담으로 다시 소외됐던 배당주로 관심이 옮겨질 것이라는 관측이 커 맥쿼리인프라의 주가도 상승세를 보일 것으로 예상한다.

KB증권 장문준 연구원은 “기대 이하의 신규투자 추이가 단점으로 지적됐으나 2019년 12월과 2020년 9월에 각각 동북선 도시철도와 부산신항만 제2 배후도로 투자 결정이 이뤄지며 신규투자가 재개됏다는 점은 긍정적”이라며 “올해 DPS 추정치는 727원으로 예상배당수익률 6.8%가 예상된다”고 말했다.

KTB투자증권 라진성 연구원은 “최근 시장의 불확실성이 커지고 있으며 안정적인 배당성장, 높은 배당수익률, 신규투자 사업의 수익성 및 안정성 등을 고려하면 적극적인 매수 기회라는 판단이 든다”고 말했다.

라 연구원은 “이번 투자에서 유입되는 수입으로 약 26원의 주당 배당금 상승이 예상되며 이자비용 고려 시 약 20원의 주당 배당금 상승이 전망된다”며 “이를 반영해 올해 주당 배당금을 기존 715원에서 725원으로 상향하고 내년 주당 배당금은 기존 740원에서 760원으로 상향한다”고 분석했다.