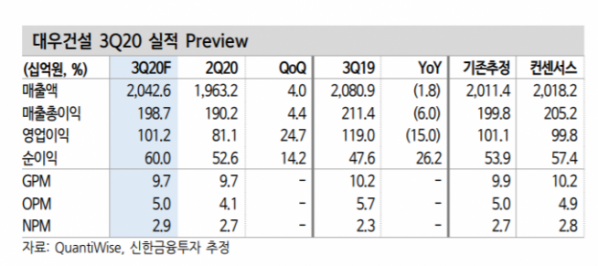

▲대우건설 3분기 실적 전망. (자료제공=신한금융투자)

신한금융투자는 29일 대우건설이 하반기 해외 수주 부진 영향을 받을 것으로 전망하며 목표주가를 3700원에서 2800원으로 하향 조정하고 투자의견 ‘단기매수(Trading Buy)’를 유지했다.

신한금융투자는 대우건설이 3분기 매출액 2조 원, 영업이익 1012억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출액은 1.8% 감소, 영업이익은 15.0% 줄어든 수치다.

신한금융투자 김현욱 연구원은 “해외는 2분기 인도, 싱가포르 토목과 쿠웨이트 플랜트 현장에서 추가 원가가 발생했는데, 당시 보수적인 비용 반영으로 3분기 대규모 추가 비용 발생 가능성은 작지만 코로나19 장기화로 3분기 토목(100%) 및 플랜트(96%) 수익성을 보수적으로 추정했다”고 말했다.

이어 김 연구원은 “국내는 다소 길어진 장마로 일부 현장이 지연되면서 돌관 비용이 발생했으나 수익성에 영향을 줄 수준은 아닌 것으로 파악된다”고 덧붙였다.

김 연구원은 “국내 분양은 양호하나 하반기 해외 수주는 여전히 부진할 전망”이라며 “대부분의 해외 수주는 2분기 실적발표 시점에 내년으로 지연됐기 때문”이라고 분석했다.

그는 “코로나19 초기 급락 수준까지 낮아진 현재 주가에서 추가적인 하락은 제한적일 것”이라며 “코로나19가 장기화하면서 해외 불확실성이 완화될 때까지 의미 있는 주가 반등은 힘들 전망”이라고 말했다.