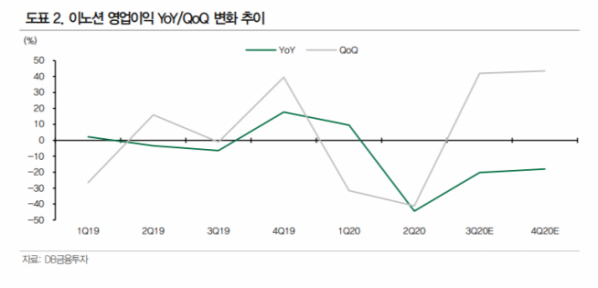

▲이노션 영업이익 변화 추이. (자료제공=DB금융투자 )

DB금융투자는 29일 이노션이 3분기에 상반기 대비 회복된 실적을 거둘 것으로 전망하며 목표주가를 6만2000원에서 6만7000원으로 상향 조정하고, 투자의견 매수를 유지했다.

DB금융투자는 이노션이 3분기 매출총이익 1351억 원, 영업이익 227억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출액은 7.6% 상승, 영업이익은 20.3% 하락한 수치다.

DB금융투자 신은정 연구원은 “2분기 전무했던 대면 프로모션(BTL)이 언택트에 맞는 형태로 변경돼 진행되거나, 집행을 축소했던 비계열 광고주들도 점진적으로 광고 집행을 회복하고 있는 것으로 파악된다”며 “이에 70%의 비중을 차지한 해외 매출총이익은 2분기를 바닥으로 회복할 것”이라고 예상했다.

이어 신 연구원은 “국내 매출총이익은 산타페 등 신차 효과 이어지며 전 분기 수준의 실적을 유지할 것으로 예상한다”며 “상반기 부진한 실적의 주요인이었던 웰콤 그룹 인수에 따른 비용 증가 부분도 하반기에는 효율화 작업을 통해 이익 개선 효과로 이어질 것으로 보인다”고 분석했다.