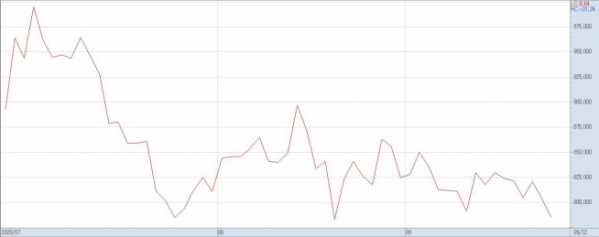

22일 한국거래소에 따르면 엔씨소프트는 이날 증시에서 2.11%(1만7000원) 하락하며 78만7000원으로 거래를 마쳤다.

이는 지난 7월6일 종가 기준 99만5000원까지 올랐던 것과 비교하면 20.90%가 하락한 것이다. 당시 20조 원을 넘어섰던 시가 총액도 17조2778억 원대로 내려 앉았다. 같은 기간 넷마블이 61.37%, 게임빌이 17.48% 오른 것과 비교하면 상반된 모습이다.

최근 주가 조정은 리니지2M의 매출 하락에 따른 우려 때문으로 보인다. 지난 7월 진행된 리니지M의 3주년 업데이트 덕분에 일평균 매출액은 꾸준히 상승곡선을 그리고 있지만, 공성전 업데이트까지 내놓은 리니지2M의 실적이 부진하다.

하지만 증권가와 관련 업계에서는 엔씨소프트에 대한 기대감을 놓지 않고 있다. 국내 게임 상장사 중 하반기 예고된 모멘텀이 가장 많다는 이유 때문이다. 실제로 엔씨소프트는 이달 리니지2M의 월드 공성전 업데이트를 진행 중이고 리니지2M의 대만 출시를 준비하고 있다. 여기에 올 12월 중 신작 ‘블레이드 & 소울2(블소2)’를 출시할 것으로 전망된다.

실적도 순항 중이다. 증권가가 예상하는 올 3분기 엔씨소프트의 추정 매출은 5779억 원, 영업이익은 2012억 원으로 전년동기대비 각각 45.3%, 56.1% 늘어날 전망이다. 이 추세가 이어질 경우 게임업계 최초로 영업이익 1조클럽 가입도 유력한 상황이다.

때문에 증권가는 목표주가를 올리며 4분기부터 엔씨소프트의 본격적인 주가 상승에 베팅하고 있다. 미래에셋대우는 목표주가를 126만 원으로 제시했고, NH투자증권은 127만 원을 제시했는데 이는 전날 종가보다 무려 56%가 넘게 올라야 하는 수치다. IBK투자증권은 117만 원, 대신증권은 110만 원을 목표주가로 내놨고 그나마 낮은 편인 신한금융투자도 105만 원을 제시했다.

이문종 신한금융투자 연구원은 “리니지2M 관련 우려는 이미 주가에 반영된 것으로 보고 있다”면서 “연내 리니지2M 대만 출시와 블소2 출시가 예정된 만큼 연말로 갈수록 기대감은 올라올 것이고 결국 시간은 엔씨 편이다”고 분석했다.

일각에서는 다른 게임주에 비해 엔씨소프트의 주가가 저평가 됐다는 의견도 나오고 있다.

안재민 NH투자증권 연구원은 “게임과 영화 등 콘텐츠를 만드는 기업의 가치가 일반적으로 더욱 높은 평가를 받음에도, 엔씨소프트의 2021년 예상 PER는 16.3배로 넷마블 54.7배, 카카오게임즈 51.1배에 비해 상당히 저평가를 받고 있다”면서 “블소2 성과에 따라 내년 영업이익은 1조4300조 원으로 전년 동기 대비 50% 상승할 것으로 추정되며, 지난해 영업이익 저점을 시작으로 장기 성장 싸이클이 지속될 것으로 전망한다”고 진단했다.