한국투자증권은 대림산업에 대해 18일 현재 주가는 지배구조개편 기대감이 사라지면서 가치주 관점에서 접근하기에도 부담없는 수준이라며 투자의견 '매수', 목표주가 13만3000원으로 상향 조정했다.

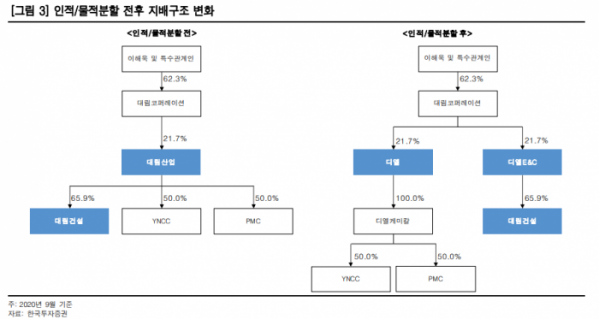

김치호 연구원은 “10일 지배구조 개편 발표 이후 대림산업 주가가 부진한 모습을 보이고 있다”며 “통상 사업부 분할을 동반한 인적분할이 사업부 각각 재평가로 이어져 호재로 평가받는 것과는 상반되는 모습이다”고 분석했다.

김 연구원은 “그간 보수적 배당 정책의 근거로 제시됐던 대규모 미국 ECC 투자를 철회한 점을 감안하 미흡한 주주환원정책에 대한 실망이 클 수밖에 없다”며 “12월 4일 개최 예정인 임시 주주총회에서 분할계획서 승인이 필요한 점을 감안하면 아직 실망하긴 이르다”고 설명했다.

대림산업 주주 중 국민연금과 외국인 지분율이 53%에 달하는 반면 대림코퍼레이션의 지분은 23%에 불과하다. 12월 4일 개최 예정인 임시 주주총회에서 분할계획서의 승인 동의는 필수불가결한 요소인 셈이다. 이에 임시주총 개최일에 가까워질수록 주주 설득을 위한 주주환원정책이 점차 가시화할 것으로 전망했다.

그는 “통상 지주회사에 적용되는 NAV(순자산가치) 50% 할인을 적용하고도 적정가치 대비 주가 상승여력은 64%에 달한다”며 “주가에서 지배구조개편 기대감이 빠진 지금은 가치주 관점에서도 접근하기 부담없는 수준으로 판단해 매수를 권유한다”고 설명했다.