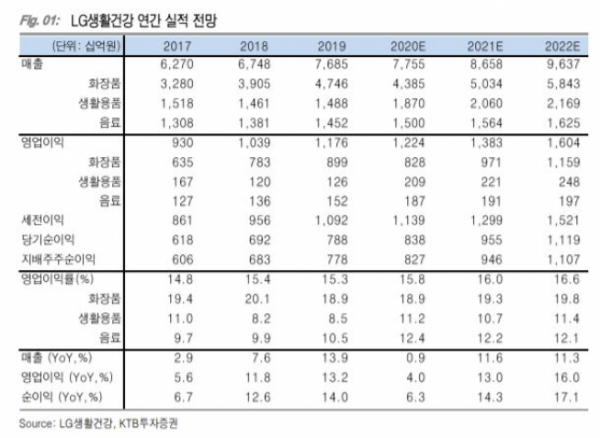

▲연간실적 현황 및 전망 추이. (자료제공=KTB투자증권)

KTB투자증권이 18일 LG생활건강에 대해 생활용품의 호실적과 중국의 견고한 화장품 수요가 뒷받침해주면서 영업 이익이 개선될 것으로 전망했다. 목표주가는 기존 168만 원에서 180만 원으로 상향하고, 투자의견 매수를 유지했다.

이날 KTB투자증권은 3분기 실적에 대해 매출액은 전년 동기 대비 2% 오른 1조9961억 원, 영업이익은 5% 증가한 3260억 원을 전망했다.

배송이 KTB투자증권 연구원은 “상반기 최악의 영업환경 속에서도 사업 포트폴리오 다각화 효과로 증익을 나타냈다”며 “하반기 중국 화장품 시장 회복에 힘입어 보다 편안한 실적 모멘텀가 예상된다”고 설명했다.

배송이 연구원은 화장품 사업에 대해 “내수 부진은 불가피하지만, 면세와 중국의 기여가 확대될 것”이라며 “면세는 4월 저점으로 매달 개선세를 보이는 중”이라고 분석했다. 특히 7월 이후 따이공 내 점유율이 상승한 것으로 파악된다.

그는 “중국의 경우, 직전 분기에 경쟁사의 마케팅 강도가 높았음에도 불구하고, 별다른 할인 프로모션 없이 18%나 성장했다”며 “3분기엔 경쟁이 다소 완화하고, 온라인 중심의 성장세가 지속될 것”이라고 주목했다.

배 연구원은 “생활용품 내 퍼스널케어로 분류되는 피지오겔은 이번 분기부터 본격적으로 실적에 반영된다”며 “연간 600억 원 수준 매출을 시현할 전망”이라고 설명했다.