LG화학이 전격적으로 배터리 사업부문의 물적 분할을 추진하면서 개인 투자자들의 원성이 높아지고 있다. 이에 주가도 약세를 면치 못하고 있지만 증권가의 전망은 여전히 우호적인 편이다.

17일 관련 업계와 금융투자업계에 따르면 LG화학은 이날 이사회를 열고 전지 사업부문의 물적분할 안건을 논의한다. 분할 기일은 12월 1일 예정이다.

분사 방식은 LG화학에서 전지 사업부문만 물적분할 해 LG화학이 100% 지분을 가진 자회사로 거느리는 방식이 유력한 것으로 알려지고 있다.

LG화학이 배터리 사업을 분사하려는 가장 큰 이유는 전기차 배터리 성장을 위해 상장(IPO)을 통한 투자자금을 확보하려는 목적이 큰 것으로 보인다. LG화학은 글로벌 전기차 배터리 1위 기업으로, 글로벌 완성차 업체로부터 다량의 수주 물량을 확보했다.

이 물량을 소화하기 위해 현지 공장 신설과 증설 등에 매년 3조 원 이상의 투자금이 투입돼야 하는데 상장을 통한 자금 확보가 절실하다는 것이다.

LG화학이 물적분할을 하면 분사하는 전지사업부문의 지분을 모두 보유하는 만큼 지배력을 유지할 수 있고, 향후 상장이나 지분 매각 등을 통해 막대한 자금을 끌어올 수 있다.

하지만 이같은 뉴스가 나오면서 개인 투자자들의 반발이 커지고 있다. 배터리 사업 전망에 LG화학에 투자했는데 '알짜'인 배터리가 빠져나갈 경우 투자한 의미가 사라진다는 것이다.

특히 기존 주주가 분사한 배터리 사업체 주식을 나눠 받는 인적 분할 방식과 달리 물적 분할 방식의 경우 기존 주주들은 배터리 사업체 주식을 전혀 받지 못하기 때문에 주가 하락으로 인한 피해도 예상된다.

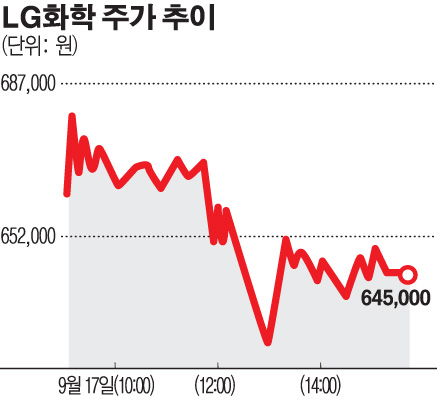

전날 이같은 뉴스가 나오면서 LG화학은 5.37%가 급락했다. 코로나19로 인한 팬데믹으로 주가가 급락한 이후 가장 높은 하락 폭이다. 이날 오전에도 3%대로 주가가 떨어지며 이틀 동안에만 약 9% 가까이 하락했다.

그럼에도 증권가의 기대감은 여전하다. 분할에도 기업가치의 훼손이 적을 뿐 아니라 중장기적으로 LG화학의 주가가 오를 가능성은 여전하다는 것이다.

윤재성 하나금융투자 연구원은 “지금은 배터리사업이 성숙단계에 접어들기 전 불확실성이 존재하기에 석유화학이라는 캐시카우를 확보하고 재무적 시너지까지 창출할 수 있는 안정적 구조가 훨씬 유리하다”면서 “물적분할이 생존과 기업가치 측면에서 주주가치 상향에 걸림돌이 될 요인은 없다”고 강조했다.

그는 이어 “배터리사업의 수익성 개선이라는 최초의 투자포인트와 석유화학 업싸이클(Up-Cycle)을 믿는다면 분할방식을 막론하고 조정을 매수 기회로 삼으면 된다”고 덧붙였다.

또한 황유식 NH투자증권 연구원은 “LG화학은 소형 전지와 ESS 등 기타 전지부문도 추가로 보유하고 있기 때문에 분사 후 배터리 사업은 CATL과 비교를 통해 LG화학 전체 시가총액(48.5조원)보다 높은 가치로 평가될 가능성이 높다”면서 “자동차 OEM 등 글로벌 재무적투자자(FI) 유치 경쟁 시 배터리 사업 가치 상승이 가능하기 때문에 LG화학 주가 하락 시 매수 기회로 활용할 것을 권고한다”고 말했다.

박연주 미래에셋대우 연구원 역시 “배터리 분사는 중장기 사업 경쟁력 확대 및 밸류에이션 회복에 단연 긍정적”이라며 “배터리 가치는 더 확대될 가능성이 높고 LG화학 주가에도 긍정적일 전망”이라고 분석했다.