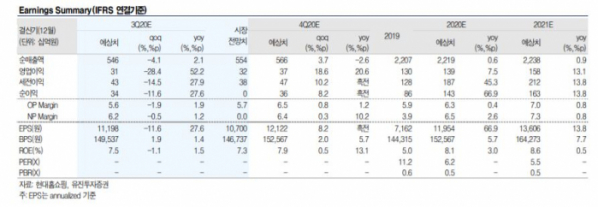

▲실적 전망 추이. (유진투자증권)

유진투자증권은 17일 현대홈쇼핑에 대해 우호적인 영업환경이 뒷받침해주면서 3분기 영업이익률이 개선될 것으로 전망했다. 목표주가는 기존 9만 원, 투자의견 매수를 유지했다.

주영훈 유진투자증권 연구원은 "여름 휴가철이 몰려 있는 3분기는 홈쇼핑 산업 비수기에 해당하지만, 올해 코로나19 및 장마 등 영향으로 국내 여행수요도 많지 않았기에 홈쇼핑 업체들에 유리한 영업환경이 조성됐다"고 설명했다.

아울러 자회사들도 실적 개선할 것으로 전망했다. 주 연구원은 "현대L&C 의 경우, 원재료 가격이 하락하면서 이익률을 개선할 것으로 예상되며 렌탈케어 역시 안정적인 계정 순증을 통해 내년도 흑자전환 기대감을 높일 것"이라고 말했다.

그러면서 "그동안 주가가 약세를 보인 배경엔 홈쇼핑 채널에 대한 성장성 우려가 작용했지만, 막연한 성장성 우려보다는 최근 보여주는 좋은 성과에 초점을 맞출 필요가 있다"며 "3분기 영업이익 증가율은 유통 업종 중 가장 높은 수준이 될 것"이라고 덧붙였다.