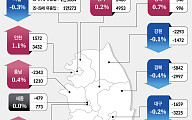

▲실적 현황 추이. (출처=유진투자증권)

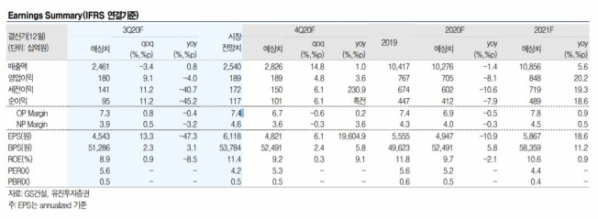

유진투자증권이 16일 GS건설에 대해 해외 수주는 부진하지만, 국내 주택 사업은 호조로 보일 것으로 전망했다. 이어 엘리베이터 등 다양한 신사업 구체화되고 있다고 주목했다. 목표주가는 기존 3만6000원, 투자의견 매수를 유지했다.

김열매 유진투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 여파로 해외 사업 현장 원가율이 높아졌지만, 3분기는 전 분기 대비 개선될 것”이라고 추정했다.

국내 건축ㆍ주택과 관련해 “전 분기 준공정산 이익 반영으로 소폭 원가율이 상승하겠지만, 매출총이익률은 17% 이상을 유지하면서 여전히 동정업계 최상위 수준을 지킬 것”이라고 예상했다.

김 연구원은 “해외수주는 연간 목표 대비 부진한 모습을 보이지만, 국내 주택 분양이 호조를 보이면서 연간 분양목표를 초과 달성할 가능성이 크다”고 주목했다.

이어 “회사는 주택사업 호황기에 유입된 현금을 토대로 수처리 사업, 모듈 주택, 엘리베이터 등 다양한 신사업을 추진할 전망”이라고 덧붙였다.