▲면세점 매출 현황 추이. (DB금융투자)

DB금융투자는 16일 아모레퍼시픽에 대해 면세사업 등 해외 실적이 조금씩 개선되고 있다고 주목했다. 목표주가는 기존 20만 원, 투자의견 매수를 유지했다.

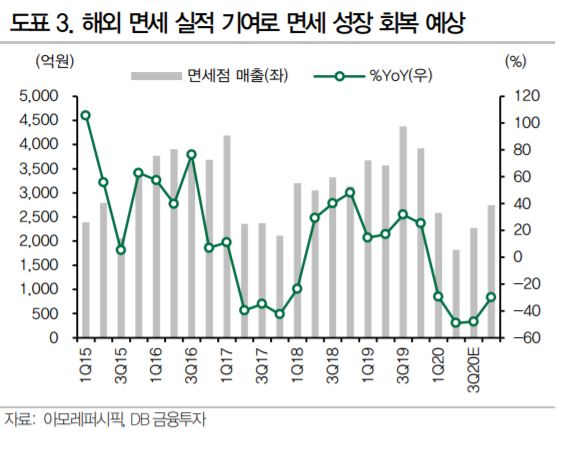

박현진 DB금융투자 연구원은 “3분기 국내 면세 실적은 전분기 수준을 유지하겠지만, 특히, 중국 하이난을 중심으로 해외 면세 매출이 증가하고 있다”고 말했다.

그는 “하이난 면세 전담팀을 꾸려 대응할 정도로 마케팅 프로모션에 적극적으로 나서고 있어 해외 면세 수요가 빠르게 회복 중”이라고 설명했다.

이는 최근 중국 당국이 하이난을 집중 육성하기 위해 지역 관광산업과 면세 경쟁력 제고에 나서면서 면세 한도를 상향한 결과로 풀이된다.

박 연구원은 “수혜를 받는 브랜드사들이 확인되고 있다”며 “하반기 소비재 기업들의 투자 포인트는 하이난 면세 성과에 좌우된다고 보는 데 무리가 없을 것”이라고 예상했다.