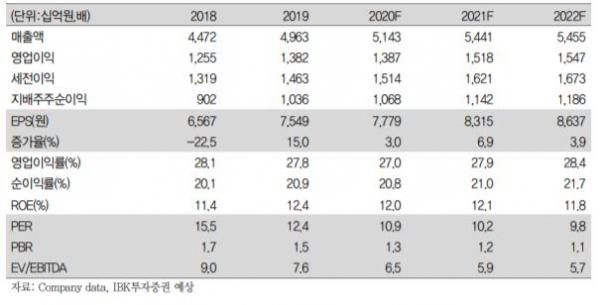

▲연간 실적 현황 및 전망 추이. (자료제공=IBK투자증권)

IBK투자증권이 15일 KT&G에 대해 KGC인삼공사의 역성장에도 불구하고 일반 담배 및 궐련형 전자담배 시장 점유율이 확대되면서 실적이 개선될 것으로 전망했다. 목표주가는 기존 11만 원과 투자의견 매수를 유지했다.

김태현 IBK투자증권 연구원은 "담배 등 판매 호조에 이어 분양 매출 인식 효과로 부동산 매출이 증가하면서 3분기 양호한 실적이 전망된다"고 말했다.

다만, KGC인삼공사에선 역성장이 불가피할 것으로 전망했다. 오픈마켓, 정몰 등 온라인 판매 확대하고 있지만 코로나19 여파로 면세를 포함한 주요 법인 채널 판매 부진이 예상된다는 설명이다.

김 연구원은 "단기 실적 기대감은 다소 제한적이지만 최근 자사주 매입을 통한 주가 방어와 궐련형 전자담배 수출 본격화 등을 고려했을 때 주가 하락 우려는 크지 않은 편"이라고 진단했다.

이어 "필립모리스 인터내셔널(PMI) 유통망을 통해 8월 중순 러시아에 이어 9월 초 우크라이나에서 릴과 핏 판매를 시작한다"며 "PMI가 이미 160여 개국에 담배 제조·판매 법인을 보유한 만큼 동사의 궐련형 전자담배 수출 지역 확대에도 속도를 낼 것"이라고 전망했다.