헷지성 상품에 대한 수요가 늘었고, 그 영향으로 개별 주식 선물과 인버스 레버리지 ETF의 거래가 눈에 띄게 증가했다. 개별 주식 선물 시장에서는 주로 외국인 투자자들이 거래 규모를 확대했고, ETF 시장에서는 개인투자자들의 인버스 레버리지에 대한 수요가 크게 증가했다.

공매도 금지 후 시장 베이시스는 주로 백워데이션을 기록했다. 코로나19로 투자심리가 악화됐고, 매도차익거래(주식 매도·선물 매수)가 제한돼 선물 가격은 이론 가격에 비해서 대부분 저평가 됐다.

실제 KOSPI200 선물의 이론가 괴리율[(장중 평균 시장 베이시스·이론 베이시스)/기초자산가격]으로 공매도 금지 후 -0.7% 수준까지 하락했다. 공매도 금지 이전에는 이론가 괴리율이 +0.2 ~ -0.2%사이였다.

특히 KOSPI200 옵션의 대표 내재 변동성(옵션의 시장 가격으로 추정한 KOSPI200 지수의 변동성)이 20% 수준에 달했다. 공매도가 없더라도 시장 베이시스는 이전의 정상범위에서 움직이지만 20% 위에서 확대되는 모습을 보이면 시장 베이시스는 정상 범위를 벗어나는 흐름을 보이게 된다.

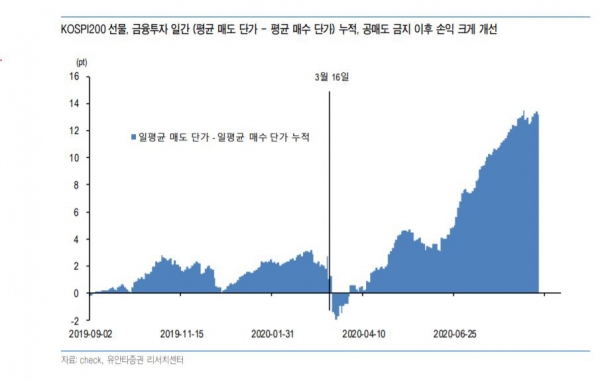

금융투자자의 경우 공매도가 금지된 3월 16일 이전에는 대체로 수익 영역에 존재하지만 상승과 하락을 반복하는 사이클을 그렸던 반면 3월 16일 이후에는 추세적으로 증가하는 모습을 보였다. 공매도 금지 이후에는 매도 단가가 매수 단가보다 높은 날이 이전에 비해서 많았다는 의미이고, 수익이 그 전보다 커졌음을 짐작할 수 있는 대목이기도 하다.

연기금(사실상 우정사업본부)의 누적 수익률도 더 늘었다.

외국인은 베이시스가 큰 백워데이션을 기록할 때 순익이 가파르게 증가했지만 6월 말 이후 시장 베이시스가 어느 정도 정상화 되면서 수익을 키우지 못하는 모양이다.

반면 헷지 거래를 중심으로 하는 투신과 투기거래를 중심으로 하는 개인투자자들은 손실이 확대됐다. 특히 투신의 손실 폭이 확대되었는데, 이는 ETF 헷지 과정에서 나타난 것으로 투신이 손해를 봤다기 보다는 ETF 가격에 전가됐을 가능성이 높다는 게 증권가 분석이다.

유안타증권 정인지 연구원은 “공매도 금지로 시장 베이시스가 정상화 되지 못하면서 차익거래자들에게 이익의 기회가 늘었던 것으로 보이지만, 매도 차익거래에는 제한이 있었을 것이기 때문에 실제로 확보한 수익은 크지 않았을 것으로 보인다”고 설명했다.

미니선물에서는 이런 현상이 좀 더 노골적이었다.

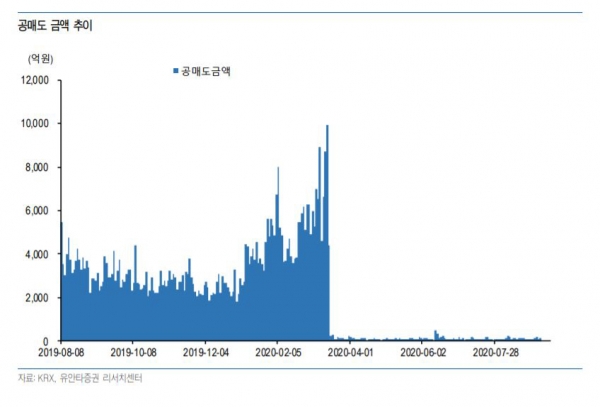

2018~2019년 개별 주식 선물의 평균 주간 거래 대금은 약 6조 3000억 원이었는데, 올해 3월부터 8월말까지 주간 평균거래대금은 14조원으로 코로나19로 인한 급락 과정에서 이전에 비해 2배 이상

거래대금이 증가했다. 하루 평균 1조 5400억 원 증가한 것으로 볼수 있다. 2020년 초에서 공매도가 금지된 3월 13일까지 일평균 공매도 금액이 약 2500억원이었다는 점을 고려하면 기존의 공매도 수요가 주식 선물로 대부분 옮겨 왔다고 볼 수 있다.

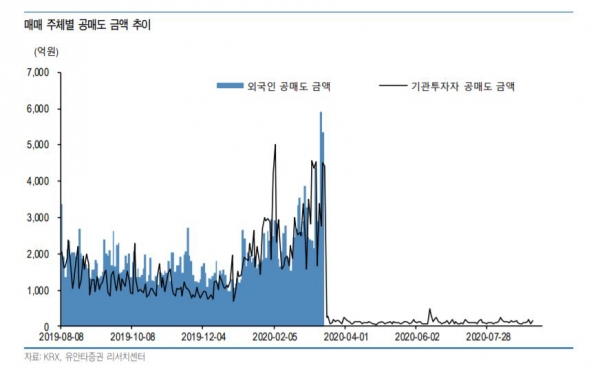

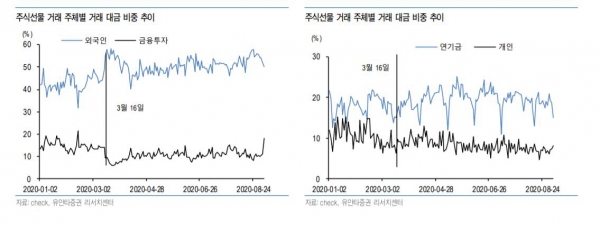

외국인 매매 비중도 늘었다. 올해 초에서 2월 말까지 42%이던 외국인 거래 비중은 3월 초에서 8월 말까지 51%로 늘었다. 같은 기간 개인은 11%에서 8.2%로줄었고, 연기금은 18%에서 19%로 증가했다. 주로 유동성 공급자 역할을 하는 금융투자는 14%에서 10%로 줄었다.

공매도 시장을 활용하지 못하게 된 외국인이 주식선물의 거래 비중을 늘렸다는 추정을 해볼 수 있다.

개인들의 헷지 상품거래도 급증했다.

KODEX레버리지와 KODEX인버스 2X의 거래대금은 연초에서 2월 말까지 각각 일평균 3640억원, 2650억원이었는데, 3월 초에서 8월 말까지는 1조 84억원과 1조 2490억원으로 증가했다. 한편 인버스 대비 레버리지 거래대금 비율도 연초에서 2월 말까지는 70%였는데, 3월 초 이후 8월 말까지는 109%로 증가했다.

인투자자들은 KOSPI의 바닥이 형성된 3월 말 이후 인버스 레버리지에 대해서 꾸준히 매수했다.