(자료=흥국증권 리서치센터)

흥국증권은 한화솔루션에 대해 7일 페로브스카이트 상업화가 가까워질수록, 한화솔루션 주가 상방에 제한이 없을 전망이라며 투자의견 ‘매수’, 목표주가 6만6000원으로 상향 조정했다.

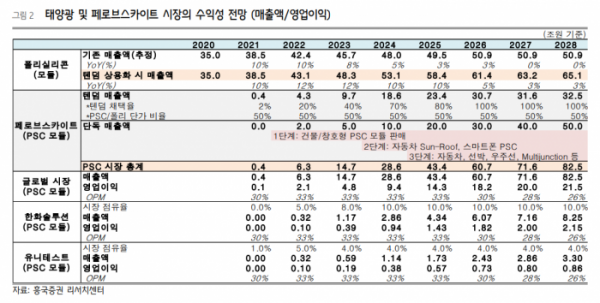

페로브스카이트(PSC)셀은 실리콘 셀 대비 가격이 10~33%에 불과하지만, 광전효율은 대등하고, 얇고 유연해 다양한 용도로 쓸 수 있어 ‘태양광 꿈의 소재’로 불린다. 우선 시장에서 PSC, 실리콘이 함께 쓰이는 텐덤 방식으로 확산될 가능성이 크다.

전우제 연구원은 “PSC 텐덤 태양전지가 2022년부터 빠르게 늘어나 2025년에는 신규 태양전지의 80%를 담당할 것으로 전망한다”며 “PSC 상업화가 가까워질수록, 한화솔루션의 주가 우상향이 이어질 것으로 보인다”고 내다봤다.

전 연구원은 “PSC 기술의 상업 시점은 수소보다 가까우며, 2차전지보다 빠르게 태양광 산업을 점유할 가능성이 높다”며 “PSCㆍ폴리 셀을 동시에 구입해야하는 텐덤 방식의 경우 두 제품 모두 판매량이 늘어나게 되며, 폴리 모듈 마진은 하락하겠지만, PSC 셀 모듈 마진은 30~40% 수준으로, 전반적인 이익 상향이 기대된다”고 전망했다.

이어 “현재 한국 기업들이 글로벌 태양광 모듈 시장에서 10% 이상을 점유하고 있으며, PSC 연구 1위인 점을 감안하면, 20% 수준의 시장 점유율을 기대하고 있다”며 “국내에서는 한화솔루션이 시장점유율 10% 정도를 차지할 것으로 전망한다”고 예상했다.