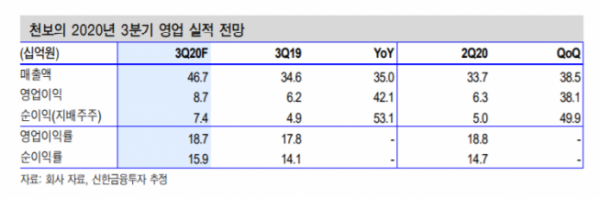

▲천보 3분기 영업 실적 전망. (자료제공=신한금융투자)

신한금융투자는 28일 천보가 3분기 고객사 수요 회복으로 실적이 반등할 것으로 전망하며, 목표주가를 14만 원에서 20만 원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

신한금융투자는 천보가 3분기 매출액 467억 원, 영업이익 87억 원을 기록할 것으로 추정했다. 이는 전년 동기 대비 매출액은 35% 상향, 영업이익은 42% 증가한 수치다.

신한금융투자 오강호 연구원은 “2차전지, 전자소재의 고객사 수요 회복으로 실적 반등이 예상된다”고 말했다.

오 연구원은 “3분기부터 P, F 전해질 증설 완료로 가동을 시작했다”며 “추가로 배터리 수요 증가, 기술 개발을 통한 제품 포트폴리오 확대로 향후 3년간 실적 성장은 확실하다”고 전망했다.

그는 목표주가를 상승한 이유에 대해 “2차전지 중ㆍ소형 업체의 밸류에이션 상승 구간, 하반기 전자소재 부문의 수익성 회복 기대 때문”이라고 말했다.