하나금융투자는 27일 한화솔루션에 대해 2021년 석유화학과 태양광 사업이 동시 호조를 보일 것으로 예상된다며 목표주가를 기존 2만4000원에서 4만6000만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

윤재성 연구원은 “팬데믹에도 불구하고 글로벌 석유화학 수요는 의외로 강하다”며 “개인위생 및 음식포장 관련 플라스틱 패키징 수요뿐 아니라, 밀집된 도심을 떠나는 사람이 늘어나면서 신규 건축관련 수요도 개선되고 있는 것으로 판단된다”고 분석했다.

이어 “위기 상황 하에서 재무건전성 확보 등을 위한 글로벌 업체들의 자본적 지출(Capex)은 줄어들면서 공급적인 부담은 축소되는 국면에 진입했다”며 “즉, 수요-공급 밸런스는 점진적인 회복세에 접어들고 있다”고 짚었다.

그는 또 “기후변화에 대한 공감대 형성에 따라 그린뉴딜 정책 등 글로벌 국제 공조 및 정책이 강화되고 있다”며 “이에 따라 발전단가 측면에서 경쟁력이 확보된 태양광 산업의 중장기 성장성은 매우 밝아졌으며, 이는 밸류에이션 확장으로 이어질 것으로 예상한다”고 덧붙였다

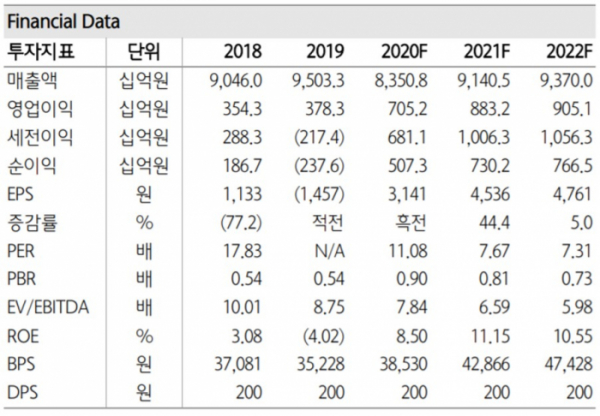

윤 연구원은 “3분기 영업이익은 2096억 원(전년비 +38%)로 3년래 최대 실적을 전망한다”며 “태양광의 아쉬움을 석유화학이 큰 폭 개선으로 상쇄할 것이기 때문이다”이라고 설명했다.

그러면서 “2021년 영업이익은 8832억원(전년비 +25%)으로 사상 최대 실적을 전망한다”며 “석유화학 업황 개선세가 뚜렷한 가운데, 태양광 또한 그린뉴딜 등 글로벌 정책 강화로 설치 수요 회복이 나타날 것이기 때문”이라고 내다봤다.