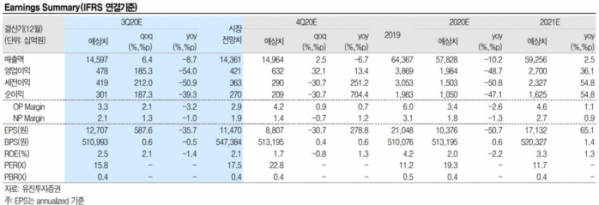

▲포스코 실적 현황 및 전망치. (자료제공=유진투자증권)

유진투자증권은 26일 포스코에 대해 원료 가격 상승으로 마진 개선이 어렵다며 투자의견을 '중립'으로 내리고 목표주가는 22만 원을 유지했다.

포스코의 3분기 연결 매출액은 14조6000억 원, 영업이익은 4785억 원 수준을 전망했다. 작년 동기보다 각각 8.7%, 54% 줄어든 수치다.

방민진 연구원은 "출하는 850만 톤으로 완성차향 타격이 극심했던 전분기비 9.6% 회복할 것으로 전망한다"며 "다만 냉연 판매는 여전히 전년 동기비 -20% 수준"이라고 분석했다.

이어 "믹스 회복에도 탄소강 평균 출하 단가는 전분기비 하락이 예상된다"며 "유통향을 중심으로 단가 인상 시도 중이나 이는 주로 4분기에 반영될 전망"이라고 덧붙였다.

또 "석탄을 중심으로 원료 투입 단가가 하락해 마진 스프레드는 전분기비 톤당 1만5000원가량 개선될 것으로 추정한다"며 "이를 감안한 별도 영업이익은 1495억 원 수준인데 예상보다 약한 평균판매단가(ASP)와 제한적인 고정비 절감효과로 이익 개선 폭은 당초 기대치에 미치지 못한다"고 설명했다.

방 연구원은 "4분기는 추가로 출하량이 회복할 전망이나 최근 가파르게 상승한 원료 가격을 감안할 때 마진 스프레드의 추가 개선을 기대하기는 쉽지 않다"고 내다봤다.