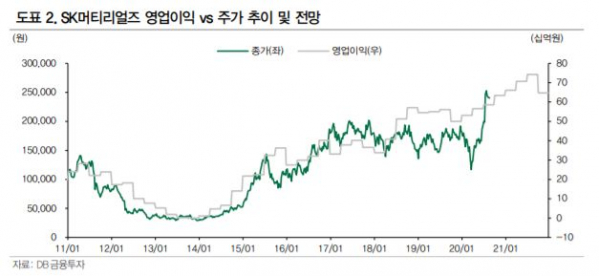

▲SK머티리얼즈 영업실적 및 주가 추이 전망 추이. (DB금융투자)

DB금융투자는 25일 SK머티리얼즈에 대해 삼성전자 신규 메모리 라인 증설에 따라 자회사의 실적 호조세가 이어질 것으로 전망했다. 이어 목표주가는 기존 22만 원에서 30만 원으로 상향하고 투자의견 매수를 유지했다.

어규진 연구원은 “삼성전자 신규 메모리 라인 증설로 WF6, NF3 등 반도체용 특수가스 출하가 증가하고 있다”고 주목했다.

그는 “고객사 신규 메모리 투자가 늘면서 특수가스 성장이 지속되고, SK에어가스 및 SK트리켐 등 자회사 실적에도 긍정적인 영향을 미칠 것”이라고 내다봤다.

어 연구원은 “최근 인수한 한유케미칼, SK퍼포먼스머티리얼즈 등의 신규 사업이 확대되고 고선택비 인산의 본격적인 양산 등으로 중장기적 실적 성장도 기대되는 부분”이라고 말했다.

그러면서 “제품군 다양화에 따른 중장기적 실적 성장으로 밸류에이션 할증률을 적용해 목표주가를 상향한다”라고 덧붙였다.