하나금융투자는 유한양행에 대해 ‘YH12852’ 기술이전 계약 체결 영향으로 목표주가를 기존 8만2000원에서 8만5000원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

21일 하나금융투자에 따르면 유한양행은 전일 미국 바이오텍 회사인 프로세사 파마슈티컬과 기능성 위장관 질환 치료제인 ‘YH12852’의 한국을 제외한 글로벌 판권에 대한 기술이전 계약을 체결했다고 공시했다. 기술 이전 규모는 4억1050만 달러(약 4872억 원)이고, 이중 반환의무 없는 계약금은 200만 달러(약 24억 원)이다.

총 기술수출금액 내에는 약 450만 달러 상당의 프로세사 주식이 포함되어 있고, 계약금은 전액 주식으로 수령받을 예정이다. 개발, 허가 및 매출에 따른 단계별 마일스톤은 총 4억 850만 달러이며, 순매출액에 따른 경상기술료(royalty)는 별도로 수취하게 된다.

선민정 하나금융투자 연구원은 “임상 2상 중단 이후 별다른 개발 진척이 없었던 후보물질을 5000억 원 규모로 기술이전 계약을 체결한 점은 R&D 엑시트 전략으로는 매우 높이 평가된다”며 “특히 아직은 시장규모가 작은 기능성 위장관 치료제 시장을 타겟 한다는 점에서 오히려 이런 바이오텍들의 임상 개발 진도가 더 빠를 수 있으며 향후 임상 결과에 따라 다국적 제약사로 또 다시 기술이전 될 수도 있다”고 분석했다.

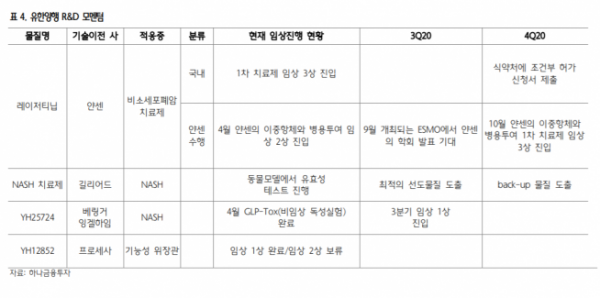

이어 선 연구원은 목표주가 산정에 대해 “사업별평가가치합산(SOTP) 방식으로 기존 유한양행의 영업가치, 보유 자회사의 가치, 그리고 유한양행 파이프라인인 비소세포폐암 치료제 레이저티닙(얀센으로 기술이전), NASH 치료제 YH25724(베링거잉겔하임으로 기술이전), 그리고 이번에 기술이전 계약이 체결된 기능성 위장관 치료제 YH12852의 파이프라인가치(rNPV) 등을 고려했다“고 말했다.