▲자료제공=DB금융투자

DB금융투자는 한솔케미칼이 2분기에 이어 하반기에도 호실적을 기록할 것으로 전망하며 목표주가를 기존 17만8000원에서 20만 원으로 상향 조정하고 투자의견 매수를 유지했다.

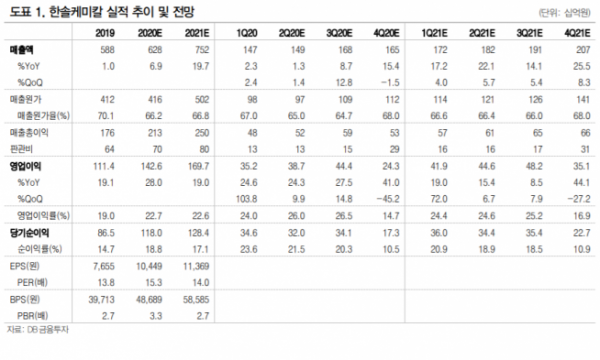

19일 DB금융투자에 따르면 한솔케미칼은 2분기 매출액 1487억 원, 영업이익 387억 원을 기록했다. 전년 동기 대비 매출액은 1.3% 상승, 영업이익은 24.3% 올랐다.

어규진 DB금융투자 연구원은 “2분기 본격적인 코로나19 영향으로 글로벌 세트 수요가 부진한 상황에서도 반도체 업황 호조에 따른 메모리 출하 증가로 과산화수소와 프리커서 실적은 지속 성장했다”며 “또 6월 이후 글로벌 경제 재개에 따른 부품 수요 강세로 QD소재 와 자회사 테이팩스의 출하 반등이 진행됐다”고 분석했다.

어 연구원은 3분기 또 한솔케미칼의 성수기가 도래할 것으로 내다봤다. 그는 “하반기는 메모리 출하 증가세가 유지되는 가운데 글로벌 경제 재개로 인한 스마트폰 및 TV수요 반등이 기대된다”며 “결국 반도체 소재 증가 추세에서 QD소재와 테이팩스의 실적도 추가로 개선되고 신사업인 2차전지용 바인더의 매출 성장세도 일어날 것”이라고 전망했다.