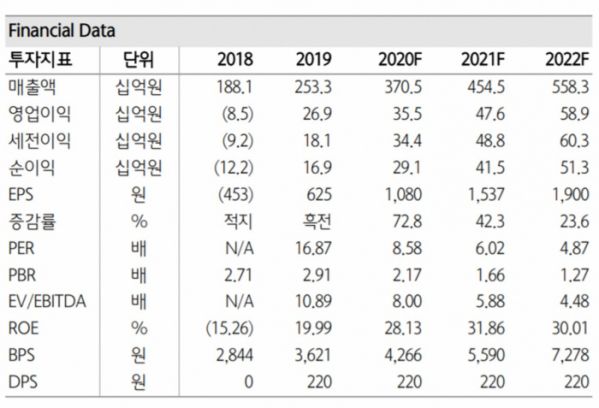

▲동성화인텍 실적 및 예상실적 전망치. (자료제공=하나금융투자)

하나금융투자는 19일 동성화인텍에 대해 조선소들의 LNG선 건조량 증가로 실적 호조세를 보인다며 목표주가를 기존 9000원에서 1만4000원으로 올렸다. 투자의견은 '매수'를 유지했다.

박무현 연구원은 "동성화인텍의 2분기 영업실적에서 영업현금흐름은 165억 원으로 전 분기보다 56억 원 늘었고, 기말 현금흐름은 488억 원으로 전분기보다 100억 원 증가했다"며 "조선소들의 LNG선 건조량 증가로 동성화인텍의 영업실적이 호조세를 보이면서 현금흐름이 개선되고 있는 것"이라고 설명했다.

이어 "원달러 환율도 강세로 전환되고 있어 조선소들의 선박 수주계약 소식이 다시 늘어나는 모습"이라며 "LNG선뿐 아니라 LNG를 연료로 사용하는 컨테이너선, 탱커, 벌크선에 탑재해야 할 LNG보냉재가 늘어날 것이므로 동성화인텍의 성장 가능성은 더욱 커질 것"이라고 짚었다.

박 연구원은 ''동성화인텍은 밝아지고 있는 사업전망을 바탕으로 영업현금흐름과 기말현금이 늘어나고 순차입금이 줄어드는 모습을 보임에 따라 주가의 상승 여력도 함께 높아질 것"이라며 "LNG선박의 발주 전망과 더불어 LNG선박 연료 시장의 성장성이 안정적인 궤도에 오름에 따라 동성화인텍의 LNG보냉재 사업분야의 성장 수혜도 높아지게 될 것"이라고 내다봤다.