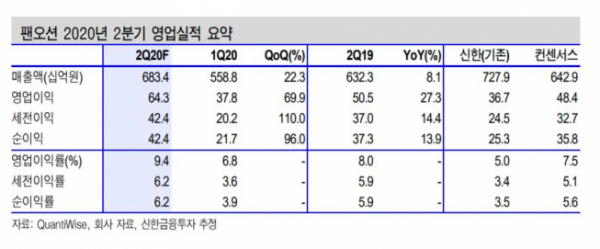

▲2분기 영업실적. (신한금융투자)

신한금융투자가 14일 팬오션에 대해 적극적인 선대 확충이 외형 성장의 동력이 될 것으로 분석했다. 목표주가는 기존 4500원에서 4800원으로 상향하고 투자의견 매수를 유지했다.

팬오션은 2분기 실적으로 매출액은 지난해 같은 기간보다 8.1% 증가한 6834억 원, 영업이익은 27.3% 오른 643억 원을 기록했다고 밝혔다.

황어연 신한금융투자 연구원은 "1분기 대비 큰 폭의 유가 하락으로 2분기에는 일시적인 CVC 부문 영업이익률이 개선됐다"고 분석했다.

이어 "원유 저장 수요가 있었던 탱커를 제외하고 벌크(SPOT), 컨테이너는 모두 전분기대비 운임이 하락했지만, 유가 하락으로 이익률이 상승한 것"이라고 설명했다.

그러면서 "개선된 재무 구조를 바탕으로 내년 업황 반등에 대비한 외형 확장이 기대된다"며 " 다음번 BDI 반등을 기다려 볼 때"라고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)