▲자료제공=하이투자증권

하이투자증권은 이마트가 하반기 실적 턴어라운드를 전망하며 목표주가를 기존 14만5000원에서 16만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

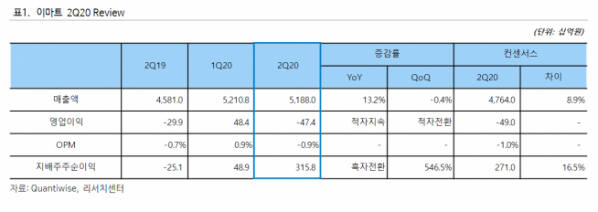

14일 하이투자증권에 따르면 이마트는 2분기 매출 5조1880억 원, 영업손실 474억 원을 기록했다. 전년 동기 대비 매출액은 13.2% 상승, 영업이익은 적자가 지속된 수치다.

하준영 하이투자증권 연구원은 “재난지원금 사용처에서 제외되면서 할인점의 5월 실적이 부진했고 코로나19 여파가 강타하면서 조선호텔 영업적자가 대폭 확대돼 부진한 실적을 기록했다”며 “다만 SSG닷컴이 고성장을 지속하고 있고 지난해부터 구조조정에 들어갔떤 전문점의 적자폭이 빠르게 감소하고 있는 점은 긍정적”이라고 말했다.

하 연구원은 이마트가 2분기 실적을 바닥으로 3분기부터는 영업이익이 턴어라운드 할 것으로 전망했다. 그는 “할인점은 리뉴얼과 경쟁사 폐점 효과가 나타나고 전문점의 적자폭이 감소할 것”이라며 “또 이마트는 점표 폐점 대신 리뉴얼을 강화하고 있는데 리뉴얼을 거친 점포는 평균 매출 10% 성장을 시현하는 것으로 파악된다”고 분석했다.

이어 하 연구원은 “경쟁사들의 점포 폐점이 7월부터 본격화되면서 매출 증가 효과도 3분기 확인이 가능하다”며 “SSG닷컴의 빠른 매출 성장도 3분기 실적에 긍정적”이라고 말했다.