(자료제공=KTB투자증권)

KTB투자증권은 14일 씨젠에 대해 올해 2분기 실적이 정점일 가능성이 크다며 투자의견은 ‘매수’에서 ‘중립’으로 내렸다. 목표주가는 14만 원에서 23만 원으로 높였지만 27만 원대인 현재가보다 낮게 잡았다.

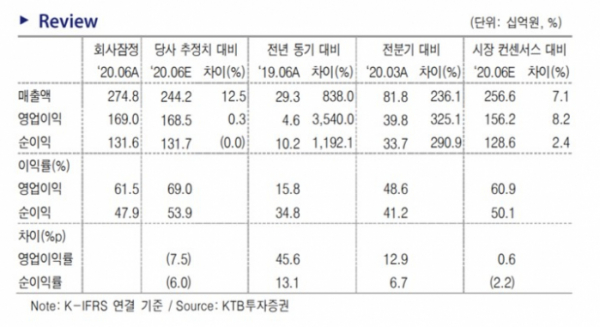

씨젠은 올 2분기 매출이 2748억 원, 영업이익은 1689억 원을 기록했다고 전날 공시했다. 지난해 2분기 매출이 292억 원이었던 것을 고려하면 같은 기간 매출이 아홉 배 급증했다. 영업이익은 지난해(46억 원) 대비 30배 이상 늘었다.

강하영 연구원은 "8월부터 글로벌 코로나19 확진자 수 안정화 추세로 접어든 것으로 보이며 시약 수출 데이터와 공급 경쟁 상황 고려 시 2분기 실적은 정점(Peak) 가능성이 커 보인다"고 분석했다.

이어 "연초 대비 800% 가까이 급등한 주가는 백신 및 치료제 개발 성과 확인 시 투자 심리 악화로 이어질 수 있어 유의할 필요가 있다"고 덧붙였다.

다만 강 연구원은 "목표주가를 23만 원으로 상향한다"며 "코로나19 장기화 가능성이 커 보임에 따라 2021년 이후 실적에 코로나19 시약 매출액 신규 반영해 12개월 선행 매출액을 145% 내외로 높였다"고 설명했다.