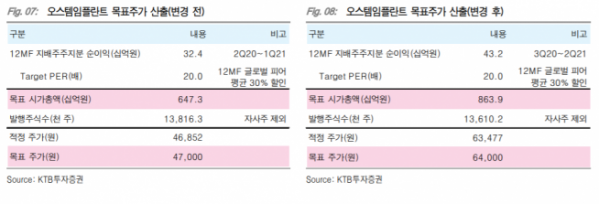

▲오스템임플란트 목표주가 산출. (자료제공=KTB투자증권)

KTB투자증권은 13일 오스템임플란트가 하반기 실적 성장세를 회복할 것으로 예상하며 목표주가를 4만7000원에서 6만4000원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

오스템임플란트는 2분기 연결기준 매출액 1412억 원, 영업이익 237억 원을 기록했다. 전년 동기대비 매출액은 0.2% 상승, 영업이익은 209.0% 오른 수치다.

KTB투자증권 강하영 연구원은 “매출액은 중국 회복세가 두드러진 데다 영업이익은 제품 비중 확대, 재고 및 반품충당금 환입으로 원가 부담이 절감하면서 원가율이 기존 추정치 대비 6.7%포인트 하락했다”며 “판관비도 추정치 대비 105억 원 내외 축소 집행하며 판관비율이 44.5%로 하락했다”고 분석했다.

강 연구원은 “최근 주가가 급등했으나 코로나19 확산 전으로 회귀한 수준”이라며 “하반기 실적 성장세 회복과 일회성 비용 안정화에 따른 안정적인 이익률이 달성이 가능할 것”이라고 전망했다.