▲2분기 실젹 현황. (자료제공=NH투자증권)

NH투자증권은 10일 GS리테일에 대해 2분기 일회성 비용 지출로 기대치에 못 미치는 실적을 거뒀지만 이를 제외하면 전사 수익성은 개선세를 보인다고 분석했다. 목표주가는 5만2000원에서 4만5000원으로 하향하고 투자의견 ‘매수’를 유지했다.

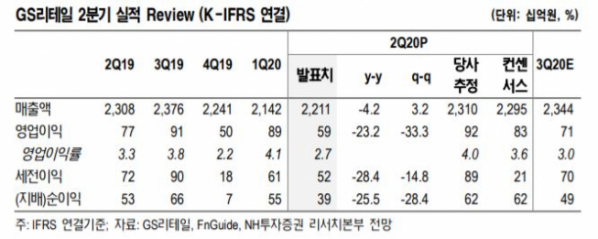

GS리테일은 2분기(연결) 실적에 대해 매출액은 지난해 같은 기간보다 4% 감소한 2조2107억 원, 영업이익은 23% 줄어든 592억 원을 기록했다고 밝혔다.

NH투자증권 이지영 연구원은 “전체 매익률은 큰 변화가 없었다”며 “면세품 접근성 하락, 재난지원금 효과 등으로 수익성이 낮은 담배 구성비가 올라갔기 때문”이라고 분석했다.

이어 “대부분 코로나19 특별상생지원금의 영향”이라며 “일회성 요인 제거 시 전년 수준의 수익성이 유지된 것으로 나타났다”고 설명했다.

이 연구원은 “실적은 2분기가 바닥이라고 판단한다”며 “향후 일반 상품의 매익률 개선, 슈퍼의 내실화, 호텔의 정상화 등 구조적인 상승 모멘텀에 집중할 필요가 있다”고 덧붙였다.