▲2분기 실적 현황 추이. (자료제공=신한금융투자)

신한금융투자는 10일 NHN한국사이버결제에 대해 언택트 소비 확산으로 사업부별 매출액이 모두 양호했다고 평가했다. 목표주가는 7만5000원에서 8만5000원으로 상향하고, 투자의견 ‘매수’를 유지했다.

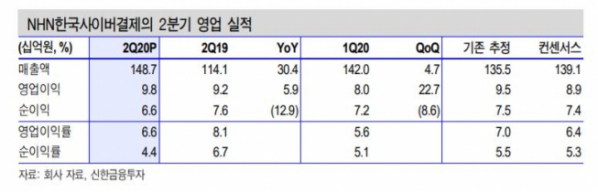

NHN한국사이버결제는 2분기 실적으로 매출액은 전년 동기 대비 30% 증가한 1487억 원, 영업이익은 6% 오른 98억 원을 기록했다.

신한금융투자 김규리 연구원은 “온라인 결제 사업부(PG + VAN 온라인)는 언택트 소비와 해외 고객사 거래액 증가로 33% 성장했다”며 “VAN 오프라인 사업부 역시 재난지원금 지급 등으로 실적이 개선됐다”고 분석했다.

그러면서 “서비스 중인 해외 고객사 레퍼런스를 기반으로 한 추가 해외 고객 편입 가능성이 크다”며 “고객사가 추가될 경우 실적 추정치 상향이 기대되는 대목”이라고 짚었다.

김 연구원은 “코로나19 영향으로 인한 언택트 소비 성장 또한 중장기적으로 지속할 전망”이라며 “국내 온라인 거래액 성장의 대표적인 수혜주”라고 덧붙였다.