신평사들, 코로나19로 인한 하반기 실적 및 등급전망 엇갈려

LG하우시스가 설비투자 규모 축소, 차입금 규모 감소에도 불구하고 올해에도 ‘부정적’ 신용등급 전망을 유지했다. ‘안정적’으로 복귀할 수 있는 요인들이 있었지만, 신종 코로나바이러스 감염증(코로나19)의 여파로 건설이나 자동차 등 전방산업의 업황이 악화돼 실적 불확실성이 높아진 것이 발목을 잡았다.

6일 크레딧업계에 따르면 LG하우시스는 올 상반기 진행된 정기평가에서 국내 신용평가사 3사(한국신용평가·나이스신용평가·한국기업평가)로부터 ‘AA-(부정적)’ 등급 유지를 평가받았다. LG하우시스는 2017년 이후 원재료 가격 상승에도 불구하고 시장 경쟁 심화의 영향으로 이를 판매가격에 전가하지 못하면서 수익성이 저하됐다. 이에 2018년과 2019년 신용평가 3사로부터 등급전망을 각각 ‘부정적’으로 평가 받았다.

그러나 올 들어 유가 급락에 따른 원재료 가격 하락과 PF단열재 등 고부가가치 제품군의 점진적인 매출 비중 확대, 자산 매각 등으로 재무안정성 개선되는 추세를 보였다. 총차입금 규모는 매출채권 회전기일 단축과 적극적인 운전자본 감축 노력 등에 따라 연결기준 2018년 말 1조2029억 원에서 올 1분기 1조1719억 원으로 소폭 감소했다. 차임금 의존도도 2018년 말 47.9%에서 올 1분기 44.2%까지 내려갔다.

또한 올해는 재무건전성 개선을 위한 자구노력으로 630억 원 규모의 울산 신정사택 매각을 결정함에 따라 매각 대금이 반영되면 차입규모 감소 추세는 지속될 것으로 예상된다.

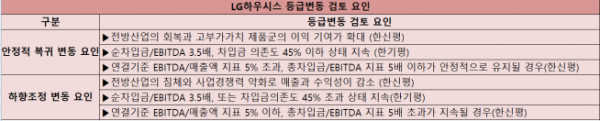

이러한 긍정적 요인들에도 불구하고, 코로나19로 인한 전방수요 부진에 따른 실적 불확실성은 등급전망을 ‘부정적’ 으로 유지시켰다. 신용평가사들은 전방산업의 수요회복과 순차입금/EBITDA. 차입금의존도, 총차입금/EBITDA가 현 수준 미만으로 유지될 경우 ‘안정적’으로 복귀할 수 있다고 보고있다. 현재 LG하우시스는 1분기 기준 ‘순차입금/EBITDA’는 3.5배, ’총차입금/EBITDA’는 4.5배, 차입금의존도는 44.2%다.

향후 전망은 신평사들마다 엇갈린다. 한기평은 하반기 이후 건자재 부문 중심으로 영업실적이 회복 추세에 들어설 것으로 내다봤다. 김혜원 한기평 선임연구원은 “하반기 이후 건축자재 B2C 물량 확대, 단열재 수요 증가 및 이스톤 판매 호조 등에 힘입어 연간 영업실적은 회복 추세가 이어질 것”이라고 전망했다. 이와함께 영업채산성 회복과 더불어 설비 투자 축소로 잉여현금흐름의 창출이 가능하다는 점과, 차입금 부담 완화를 위한 자산매각 등을 긍정적으로 평가했다.

반면, 한신평과 나신평 신규 투자규모 축소를 감안하더라도 경상투자 부담 지속 및 코로나19 여파에 따른 투자효과 제한 등으로 당분간 차입부담의 현저한 완화는 어려울 것으로 예상했다. 정세록 한신평 연구원은 “전방산업의 비우호적 업황으로 단기간 내 2017년 이전 수준의 영업이익 창출력을 회복하기 어려울 것”이라고 평가했다. 김웅 나신평 선임연구원도 “코로나19에 따른 사업안정성 저하와 영업실적 하락, 이에 따른 재무부담 확대를 감안할때 LG하우시스의 신용등급은 하향 압력이 확대될 것으로 판단된다”고 말했다.