▲자료제공=신한금융투자

신한금융투자는 삼성중공업이 시추선 리스크가 지속되고 2분기 어닝쇼크를 발표함에 따라 투자의견을 ‘중립’으로 하향하고 목표주가는 6600원을 유지했다.

3일 신한금융투자에 따르면 삼성중공업은 2분기 매출액 1조7000억 원, 영업손실 7077억 원을 기록했다. 전년 동기 대비 매출액은 7.4% 하락했고, 영업이익은 적자를 지속했다.

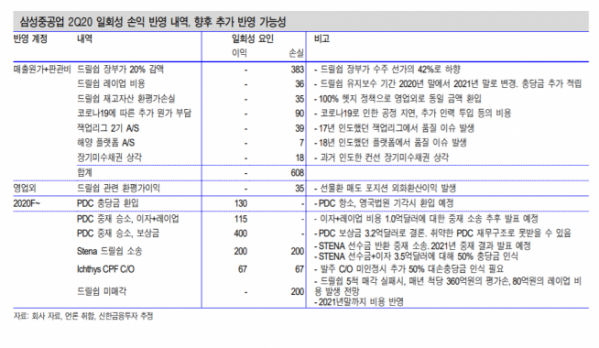

황어연 신한금융투자 연구원은 “삼성중공업의 2분기 실적은 컨센서스 영업손실인 1094억 원을 큰 폭으로 하회했다”며 “부진한 영업이익은 드릴쉽 관련 손실이 4570억 원으로 가장 크다”고 분석했다.

이밖에도 황 연구원은 부진한 영업이익의 원인으로 △코로나19로 인한 추가 원가부담(900억 원) △해양부문 AS 비용(460억 원) △장기미수 채권 상각(180억 원) 등을 언급했다.

신한금융투자는 2020년 삼성중공업이 매출액 7조5000억 원, 영업손실 8054억 원을 기록할 것으로 추정했다. 전년 대비 매출액은 2.3% 상승했지만, 영업이익은 적자가 지속된 수치다.

황 연구원은 투자의견을 중립으로 하향한 이유에 대해 “시추선 관련 리스크가 지속되고 있고 매출 증가에도 고정비 비중 감소 효과가 확인되지 않고 있다”면서 “시추선 매각, 영업 흑자전환, 스테나 승소 전까지는 투자의견 중립을 유지할 계획”이라고 말했다.