유가 급락으로 드릴십 자산가치 하락 등 현금지출 없는 회계상 손실

삼성중공업이 신종 코로나바이러스 감염증(코로나19)과 저유가 영향으로 2분기 영업적자 폭을 확대했다. 다만 하반기에는 대형 LNG 프로젝트를 중심으로 실적을 개선할 것으로 기대했다.

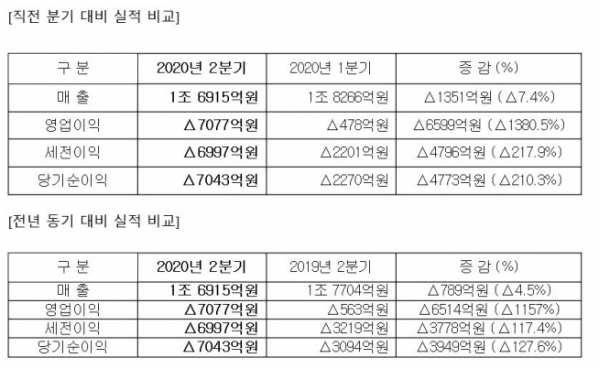

31일 삼성중공업은 2분기 매출 1조6915억 원, 영업손실 7077억 원을 기록했다고 밝혔다. 매출은 해양부문 매출액 감소로 1분기 대비 7% 감소했으며 영업적자도 전분기 478억 원보다 큰 폭으로 확대됬다.

삼성중공업은 코로나19 팬데믹 및 유가 급락 등 불가피한 외부환경 악화로 드릴십 자산가치가 하락하고 일부 해양프로젝트의 공정 지연 등 일회성 비용이 크게 발생했기 때문이라고 설명했다.

구체적으로 △저유가에 따른 드릴링 시황 침체로 드릴십 장부가액 20% 감액, 환평가 손실 등 드릴십 관련 손실(4540억 원) △코로나19로 발주처 및 해외 장비업체 엔지니어들의 일시 귀국에 따른 시운전 등 주요 공정 지연 영향(900억 원) △기인도한 해양프로젝트의 하자보수 비용 및 기타 충당금 설정(680억 원) 등이 반영됐다.

한편, 삼성중공업의 6월 말 기준 순차입금은 3조8000억 원으로 2019년 말 2조9000억 원 대비 9000억 원 증가했다. 이는 헤비테일 방식의 선박 건조 비중이 늘면서 운영자금이 증가했기 때문이다. 하반기 선박 인도척수 증가(16척 → 29척) 및 신규 LNG프로젝트 수주시 선수금 유입 등으로 개선될 전망이다.

삼성중공업 관계자는 “2분기 영업적자의 약 60%는 자금지출 없는 드릴십 관련 평가 손실로 현금흐름과는 무관하며, 코로나19로 인해 불가피하게 발생된 해양프로젝트 공정지연과 추가 발생 비용도 발주처 부담으로 협의 중”이라고 설명했다.

하반기에는 40억 달러 규모의 단독 협상 프로젝트들의 수주 가능성이 커 실적 개선이 기대된다. 이 관계자는 “코로나19에 따른 불확실성이 여전히 지속되고 있으나 하반기부터 대형 LNG 프로젝트를 중심으로 회복될 것”이라며 “현재 단독 협상 중인 약 40억 달러 규모의 프로젝트들과 나이지리아 봉가 부유식 원유생산ㆍ저장ㆍ하역설비(FPSO)까지 계약으로 연결해 연간 수주목표에 근접할 수 있도록 최선을 다할 것”이라고 강조했다.