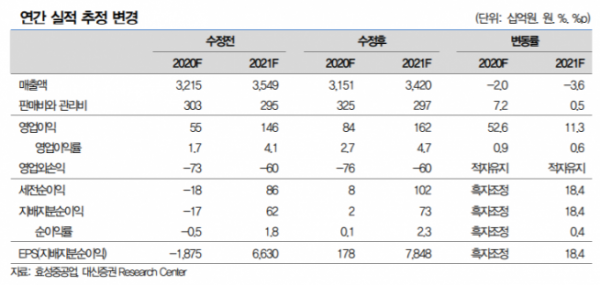

▲효성중공업 연간 실적 추정 변경. (자료제공=대신증권)

대신증권은 31일 효성중공업의 실적 개선 기조가 이어질 것을 전망하며 목표주가를 3만1000원에서 5만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

대신증권에 따르면 효성중공업은 2분기 매출액 8508억 원, 영업이익 573억 원을 기록했다. 이는 전년 동기 대비 매출액은 20% 하락, 영업이익은 3% 줄어든 수치다.

대신증권 이동헌 연구원은 “2분기 실적은 주가 상승을 납득시킬만한 어닝 서프라이즈”라면서 “중공업은 구조조정 효과와 한전 수주 확대로 영업이익이 전년 동기 대비 81% 증가했고 건설은 1분기 조기공정 영향으로 매출은 감소했으나 발주처 협의를 통한 정산으로 이익이 개선됐다”고 분석했다.

이 연구원은 “중공업은 발주 감소, 저가 수주, 고정비 부담으로 2018년부터 2020년까지 매년 200억 원 영업적자가 있었으나 구조조정 완료와 한전 발주 증가, 선별수주로 수익성이 개선되는 기조가 이어질 것”이라고 전망했다.

또한 이 연구원은 건설 사업에 대해서는 “감소 추세는 이어지겠지만 시공 위주의 안정성으로 6%의 영업이익률이 가능하다”며 “전력산업 성장과 수소충전소 사업의 모멘텀이 선순환에 반영될 것”이라고 말했다.