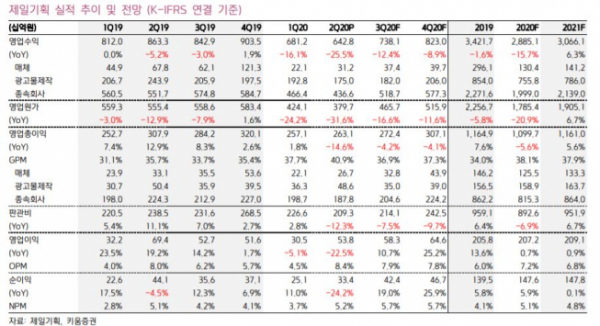

▲제일기획 실적 추이 및 전망. (자료제공=키움증권)

키움증권은 31일 제일기획에 대해 광고 시장 부진에도 인건비 등 비용 효율성을 높이면서 실적 방어에 나섰다고 분석했다. 목표주가 2만5000원과 투자의견 매수를 유지했다.

제일기획은 2분기 연결기준 영업이익이 지난해 같은 기간보다 22.5% 감소한 538억 원, 순이익은 24.2% 줄어든 334억 원을 기록했다고 밝혔다.

키움증권 이남수 연구원은 “이는 컨센서스를 밑도는 수준”이라며 “계열 리테일 및 북미 실적 호조에도 불구하고 본사 비계열, 유럽 및 중국 등 글로벌 주요 시장에서 부진한 실적을 거뒀다”고 설명했다.

이어 “1분기 말 코로나19 본격화로 광고주가 예산을 하향 조정하면서 실적에 영향을 미쳤을 것”이라며 “코로나19 장기화로 글로벌 광고 시장은 지역별 차별화가 발생할 것”이라고 전망했다.

다만, “디지털 중심의 신규 광고주 개발을 통해 비즈니스 모델을 재편했다”며 “이를 토대로 매출 역성장을 방어해나갈 것”이라고 덧붙였다.