SK증권은 24일 하나금융지주에 대해 “하반기에는 자산건전성을 얼마나 잘 유지하느냐가 관건”이라며 투자의견 ‘중립’과 목표주가 2만6000원을 유지했다.

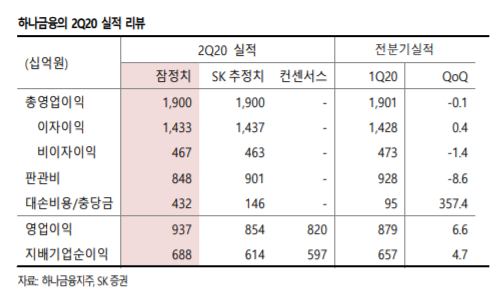

구경회 SK증권 연구원은 “2분기 지배주주순이익은 6876억 원으로 시장 전망치(5970억 원)를 크게 상회했다”며 “판관비가 전분기대비 8.6% 감소한 것이 금액으로는 가장 주효했으나, 경쟁사들과는 달리 그룹 NIM 이 1.62%로 전분기와 같았다는 점이 가장 인상적”이라고 평가했다.

구 연구원은 “이번 실적 발표는 단기적으로 주가에 긍정적일 것으로 예상한다”며 “2분기 충당금적립액이 4322억 원으로 많이 늘어난 것은 충당금적립기준 강화로 인한 영향이 크다. 사모펀드 고객 손실과 관련해서는 1180억 원의 비용을 계상했다”고 설명했다.

그는 “하반기 실적 불확실성을 고려할 때 은행업종 전반에 걸친 긍정적이지 않은 시각을 유지한다”며 “하나금융지주 개별적인 실적은 양호하나 업종 전반적으로 코로나19의 영향이 나타날 하반기에 대해서 근본적인 불안감을 갖고 있다. 고 전망했다.

이어 “단기적인 주가 반등은 예상되나, 상승세가 길게 이어질 것으로 보이지는 않는다”고 덧붙였다.