▲자료제공=한국투자증권

한국투자증권은 종근당이 1분기에 이어 2분기도 호실적을 재현할 것으로 전망하며 목표주가를 기존 대비 15% 상향한 15만 원으로 조정하고 투자의견 ‘매수’를 유지했다.

21일 한국투자증권은 2분기 종근당이 매출액 2962억 원, 영업이익 276억 원을 기록할 것으로 추정했다. 이는 전년 동기 대비 매출액은 11%, 영업이익은 45% 상승한 수치다.

진홍국 한국투자증권 연구원은 “매출의 95% 이상이 당뇨, 고지혈증, 고혈압, 뇌혈관질환 등 꾸준히 복용해야 하는 병증 치료제가 주요품목으로 구성돼 코로나19의 영향에서 비교적 자유롭다”며 “또 위산분비억제제인 케이캡의 매출이 올해 1분기 130억 원에서 170억 원으로 확대되면서 매출증가를 견인했다”고 분석했다.

특히 진 연구원은 종근당의 연간 영업이익이 3년 만에 30% 증가할 것으로 내다봤다. 그는 “올해 상반기 안정된 판관비 집행이 하반기에도 이어지면서 올해 영업이익은 전년 대비 30% 늘어난 1000억 원이 될 것으로 예상된다”고 설명했다.

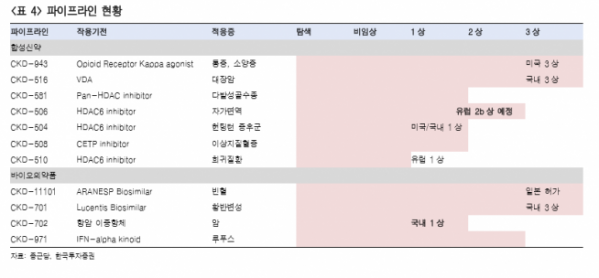

진 연구원은 종근당 매수추천 이유에 대해 “단순히 비용절감에 따른 단기적 실적개선이 아니라 신약가치가 기업가치에 반영되는 것”이라며 “이번 CKD-702의 전임상 데이터 공개와 하반기 CKD-506 임상 2a상 결과발표 등을 계기로 종근당의 밸류에이션 디스카운트는 점진적으로 완화될 것”이라고 말했다.