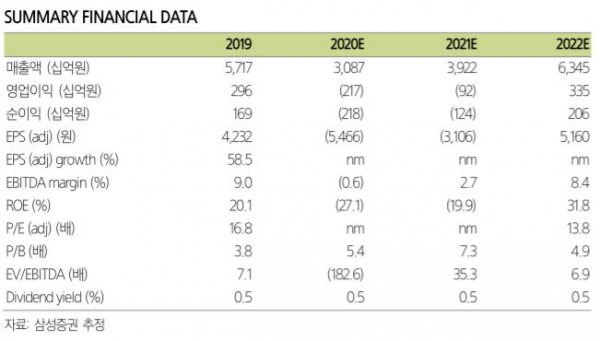

▲호텔신라 연 실적 현황 및 추정치. (자료제공=삼성증권)

삼성증권이 20일 호텔신라에 대해 면세점 수요 회복세를 전망하면서 기존 목표주가 9만4000원, 투자의견 매수를 유지했다.

삼성증권은 2분기 예상 실적에 대해 매출액은 전년 동기 대비 65% 감소한 4725억 원, 영업이익은 적자 전환(-634억 원)을 전망했다.

박은경 삼성증권 연구원은 “2분기 영업손실 규모는 전 분기와 비슷한 수준이지만 3분기부터 본격적으로 영업손실이 축소될 것”이라고 말했다.

이어 “면세점 수요 회복 전망과 인천공항 T1 임대 계약 변경 때문”이라면서 “영업 흑자전환은 이르면 2021년 말이 될 것”이라고 설명했다.

그러면서 “한국 면세업의 근본적인 경쟁력은 변함없을 것”이라며 “코로나19 상황이 완화되면 빠르게 예전의 이익 창출 능력을 회복할 전망”이라고 덧붙였다.