NH투자증권은 16일 덕산네오룩스에 대해 코로나19로 인해 보수적으로 추정됐던 OLED 소재 사용이 확대하며 하반기 실적 모멘텀이 발생할 것이라고 전망했다. 이에 따라 목표주가는 4만6000원으로 상향 조정했고, 투자의견은 매수를 유지했다.

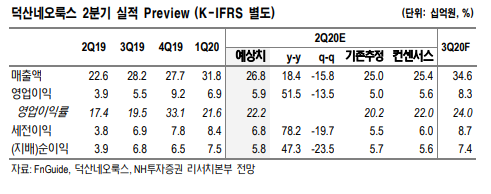

고정우 연구원은 “하반기 매출액과 영업이익은 상반기 대비 각각 21%, 34% 증가할 전망”이라며 “하반기 주요 세트 업체들의 신규 스마트폰 출시, 동사 고객사의 OLED 패널 공급처 역할 부각되며 OLED 소재 사용 확대가 기대되기 때문”이라고 진단했다.

특히 동사 일부 OLED 소재 고객사 점유율은 높을 것으로 예상돼 실적에 긍정적 영향 미칠 것이라는 평가다. 고 연구원은 “현재 중국발 LCD 공급 증가하고, 삼성디스플레이의 신규 OLED 투자 부재 등이 국내 디스플레이 기업 실적에 리스크 요인으로 작용 중”이라며 “그러나 동사는 이러한 리스크로부터 상대적으로 자유로운 상황”이라고 짚었다.

이어 “OLED 소재 시장의 성장률이 더 높고, 동사는 확고한 OLED 소재 시장 지배력과 다변화된 고객 기반을 바탕으로 장기간 소재 시장 내 경쟁우위를 유지할 수 있을 것”이라고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)