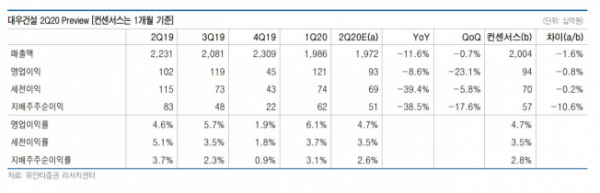

▲대우건설 2분기 예상 실적 현황. (유안타증권 리서치센터)

유안타증권은 15일 대우건설에 대해 상반기 코로나19로 실적 부진이 예상되지만 하반기에는 회복세를 보일 것으로 전망했다. 목표주가는 기존 5400원에서 4600원으로 하향하고, 투자의견 매수를 유지했다.

유안타증권은 2분기 예상 실적에 대해 매출액은 전년 동기 대비 11.6% 감소한 1조9700억 원, 영업이익은 8.6% 줄어든 930억 원을 전망했다.

김기룡 유안타증권 연구원은 “코로나19 여파로 해외 토목ㆍ플랜트 매출이 둔화하고, 주택 분양물량이 감소한 영향”이라고 분석했다.

아울러 영업이익 역시 작년 2분기 발생한 일회성 판관비용(본사 이사비용 40억 원 등)이 130억 원 소멸하는 효과에도 토목ㆍ플랜트 부문의 원가율이 오르면서 전년 동기 대비 감소할 것으로 전망했다.

다만, 김 연구원은 “하반기 이후부터는 국내 주택 분양실적이 개선되고 베트남 자회사의 아파트 매출도 인식되면서 전사 실적 흐름 개선을 기대해볼 만 하다”고 덧붙였다.