한화투자증권은 더존비즈온에 대해 14일 ‘한국판 뉴딜 정책’ 일환인 비대면 서비스 산업 육성의 수혜가 예상된다며 투자의견 ‘매수’, 목표주가 13만 원으로 상향 조정했다.

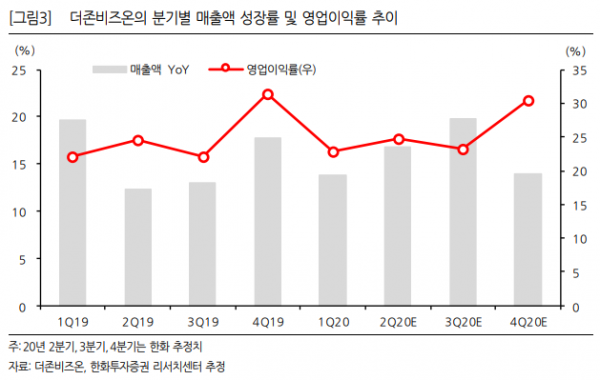

김소혜 연구원은 “코로나19로 인한 대외 불확실성 확대에도 2분기 매출액은 전년 동기 대비 16.8% 증가한 723억 원, 영업이익은 17.5% 늘어난 179억 원을 기록해 시장기대치에 부합할 전망이다”며 “신사업에 따른 인력 증가에도, 외주용역비 등 내부 비용 관리를 통해 영업이익률 24.7%로 높은 수준을 유지했을 것으로 보인다”고 추산했다.

김 연구원은 “최근 정부는 포스트 코로나 시대를 대비하기 위한 실행방안으로 ‘한국판 뉴딜 정책’ 전략을 강화하고 있으며, 더존비즈온은 비대면 서비스 산업 확대 정책의 수혜가 예상된다”며 “원격근무 플랫폼인 WEHAGO T가입자수는 지난해 말 2350개에서 3300개로 증가한 상황인데, 하반기 중소기업향 비대면 산업 육성 방향성이 구체화된다면 WEHAGO 사업의 성장 속도는 더 빨라질 수 있다”고 설명했다.

그는 “올해 예상 매출액, 영업이익은 전년 대비 각각 16%, 17% 성장할 것으로 전망한다”며 “정부 정책에 따른 수혜와 매출채권 유동화, 기업신용평가 등 신사업에 대한 전망치가 반영되어 있지 않아 실적 상향 요인이 높은 상황이다”고 예상했다.

이어 “최근 글로벌 클라우드 기반 SW기업들의 재평가가 빠르게 진행되고 있다”며 “하반기 뉴딜 정책의 구체화와 실적 성장 속도가 시장 기대치를 뛰어 넘는다면, 밸류에이션에 대한 부담은 완화할 것으로 보인다”고 덧붙였다.