이베스트투자증권은 9일 코스맥스에 대해 온라인 고객사 확보 노력으로 국내 법인 매출이 개선될 것으로 분석했다. 이어 목표주가 15만 원, 투자의견 매수를 유지했다.

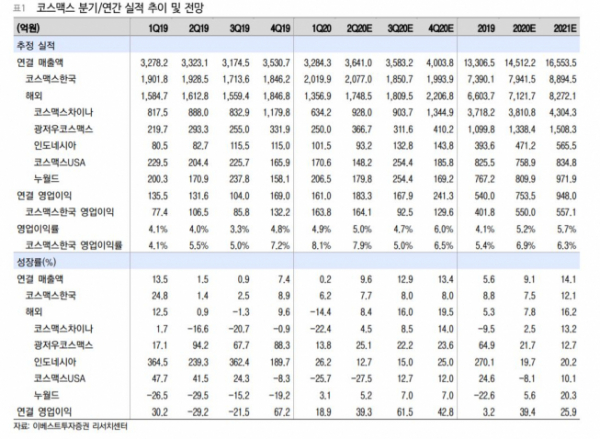

이베스트투자증권은 2분기 연결기준 예상 실적에 대해 매출액은 전년 동기 대비 9.6% 증가한 3641억 원, 영업이익은 39.3% 오른 183억 원을 전망했다.

오린아 이베스트투자증권 연구원은 “작년부터 집중한 온라인 고객사 확보 노력으로 국내 법인 매출액은 전년 동기 대비 7.7% 증가할 것”이라고 설명했다.

이어 “국내 법인인 경우, 원가율이 개선되고 손 소독제 등 고수익 상품 매출도 증가하면서 영업이익률은 7.9% 수준이 될 것”이라고 예상했다.

아울러 “중국 지역 실적도 개선 추세를 예상한다”며 “중국 화장품 소매판매액 성장률이 4월부터 플러스로 돌아섰고, 6.18 온라인 행사 등 고객사 주문이 양호했을 것”이라고 덧붙였다.