신한금융투자는 비에이치에 대해 9일 디스플레이 FPCB 출하량이 늘어나 하반기 실적이 빠르게 반등하는 데 이어 내년 최대 실적이 기대된다며 투자의견 ‘매수’, 목표주가 2만5000원을 제시했다.

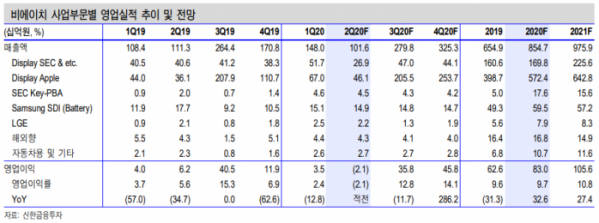

박형우 연구원은 “2분기 예상 매출액은 전년 대비 9% 감소한 1016억 원, 영업이익은 21억 원으로 적자전환할 것으로 보인다”며 “상반기 실적은 국내 고객사가 부품 재고조정을 단행하면서 부진했지만, 하반기는 출하량이 빠르게 반등해 성장이 유력하다”고 분석했다.

이어 “올해 영업이익은 전년 동기 대비 33% 증가한 830억 원으로 추정한다”며 “북미 고객사가 보급형 스마트폰에도 OLED를 탑재하면서 디스플레이 FPCB의 수요증가도 예상된다”고 내다봤다.

박 연구원은 “현재까지 실적은 고객사의 하이엔드 스마트폰 판매량에 연동됐지만, 올해부터는 보급형 모델에도 FPCB를 공급한다”며 “고객사는 스마트폰 판매를 촉진하기 위해 일부 모델의 가격인하 전략을 준비 중인데, 비에이치는 해당 모델에서도 주력 FPCB 공급사의 지위를 유지할 전망이다”고 전망했다.

그는 “비에이치와 자회사 디케이티가 다수의 서플라이체인에서 각광받고 있고 있는 5G 안테나모듈용 케이블은 2021년에 기대되는 제품군으로, mmWave 5G 스마트폰에서는 안테나모듈의 케이블로 동박선 대신 FPCB(MPI)가 탑재된다”며 “이번 실적 추정에는 반영하지 않았지만, 향후 전망에 업사이드 요소로 작용할 수 있다”고 덧붙였다.