하나금융투자는 9일 에스엠에 대해 앨범이 심각하게 너무 많이 팔린다며 목표주가를 기존 3만2000원에서 4만 원으로 상향했다.

이기훈 하나금투 연구원은 “산업 전반에 나타나는 앨범 판매량 급증 현상에서 엑소/NCT의 높은 수혜로 내년 앨범 판매량 가정을 크게 상향했으며, 적자로 추정되는 코엑스아티움 영업 중단까지 감안해 실적 추정을 상향했다“며 ”연내 신인 여자/남자 그룹이 데뷔할 가능성도 크다. 그럼에도 내년 기준 예상 P/E 20배에 불과한 저평가 구간”이라고 분석했다.

이 연구원은 “2분기 예상 시장 전망치를 소폭 상회할 것”이라며 “키이스트의 드라마 부재, C&C의 어려운 광고 업황, 투어가 부재한 Japan, 기타 자회사들의 적자 등에도 불구하고 앨범 판매량이 급증한 영향이 컸다”고 설명했다.

그는 “특히, 별도 영업이익은 전망치가 상당히 좋은데, NCT127/NCT드림/백현 등의 앨범 합산 230만 장 판매된 덕분”이라며 “분기 기준으로는 엑소 정규+리팩이 발매된 2018년 4분기(280만 장) 이후 최대치다. 여기에 더해 코로나19 고통 분담을 위해 라이크기획향 2개월 치 인세 감면으로 원가율도 개선됐다”고 내다봤다.

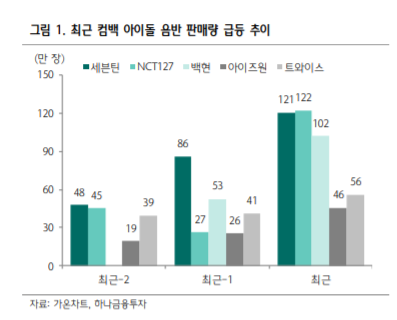

이어 “최근 중국에서의 기부 공구 판매량이 급증한 것으로 추정되면서 NCT127의 앨범 판매량이 작년 대비 3배, 백현의 솔로 앨범이 2배 증가했다”며 “특히, 백현의 앨범은 100만 장을 상회했는데, 이는 2019년 엑소의 판매량(77만 장)보다 많은 기이한 현상이다. 다만, 최근 기획사 자료에서도 언급했듯이, 세븐틴/아이즈원 등 많은 주요 아티스트들에게서 발생하는 공통적인 현상으로 하반기 역시 이런 트렌드가 이어질 것”이라고 전망했다.

또 “중국향으로 팬덤이 높은 엑소/NCT의 가파른 수혜가 나타나고 있어 향후 한한령이 완화된다면 간접적으로나마 SM의 높은 수혜를 예상해 볼 수 있을 것”이라며 “믿기 힘들겠지만, 코로나19로 팬미팅이 제한됨에도 불구하고 SM의 연간 앨범 판매량은 지난해 같은 기간보다 55% 늘어난 708만 장까지 증가할 것으로 예상되며, 이에 기반해 내년 영업이익 추정치 역시 12% 상향했다”고 덧붙였다.