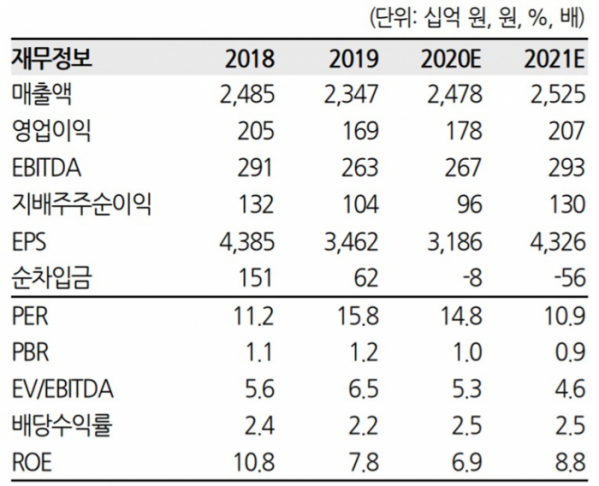

▲LS일렉트릭 실적 추이 및 전망치. (자료=한화투자증권)

한화투자증권은 8일 LS일렉트릭에 대해 하반기 실적 개선이 예상된다며 목표주가를 기존 5만4000원에서 6만4000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

이봉진 연구원은 “2분기 실적은 6051억 원(전년비 +4.2%), 영업이익 447억 원(+2.7%), 순이익 260억 원(+0.4%)을 예상한다”며 “융합사업부의 적자가 예상되나, 자동화 등 주력사업부의 실적이 견조할 것”이라고 분석했다.

이어 “지난해 촉발된 일본의 수출 규제를 대체하기 위한 국내 설비 투자와 코로나19 관련 자동화 설비 투자가 늘면서 3월 이후 기계장비 투자 지표가 큰 폭의 개선을 보였다”며 “4~5월 설비투자지수는 113.6으로 2018년 2분기 이후 최고치를 기록했으며, 전기장비주문지수도 2018년 11월 이후 우상향 중”이라고 설명했다.

이 연구원은 “상반기보다는 하반기 영업이익이 더 높고, 3분기보다는 4분기 실적이 더 좋을 것”이라며 “융합부문의 수주 프로젝트가 하반기 집중돼 있기 때문”이라고 내다봤다.