신한금융투자는 8일 한섬에 대해 중장기 방향성에 대한 긍정적 전망과 당사 괴리율 정책 등을 고려했다며 목표주가를 기존 3만1500원에서 4만1000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

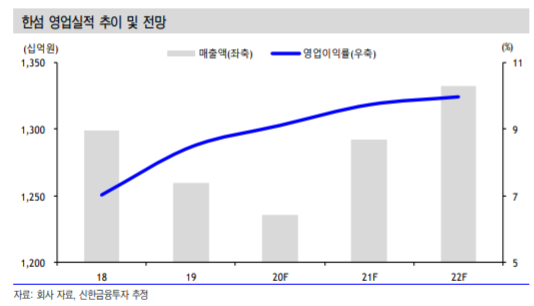

박희진 신한금융투자 연구원은 “2분기 연결 영업이익은 지난해 같은 기간과 비슷한 149억 원으로 추산된다. 연결 매출액은 2742억 원으로 지난해 같은 기간보다 3.4% 감소를 전망한다”며 “오프라인 채널 판매가 부진한 가운데 전체 매출액 20% 이상 비중을 차지하는 온라인 채널 성장률이 40%를 상회해 상대적 매출 방어에 성공한 것으로 보인다”고 분석했다.

박 연구원은“원가율은 전년 동기와 유사한 43.8%로 추정했다. 전 분기 0.6%p 개선된 원가율에의 구조적 방향성 우려는 없다. 고마진 채널인 온라인 성장세 덕분”이라면서도 “다만 오프라인 채널 부진에 따른 재고 관련 비용 부담을 고려해 보수적 추정치를 반영했다”고 설명했다.

그는 “주가는 5월 이후로만 40% 이상 상승했다. 연초 이후 주가 수익률도 10%를 상회한다. 5월 초 반영된 보복 소비에의 기대감 반영과 지난 5월 공시된 화장품 업체 인수(클린젤코스메슈티칼(이하 ‘클린젤’)지분 51% 인수)와 그룹 계열사(현대HCN)의 SK바이오랜드 인수 검토에 따른 신사업 기대감 때문”이라며 “온라인 부문 성장 등 기존 부문에서의 상대적 실적 방어가 진행 중이고 신사업에 따른 중장기 성장 방향성이 제시됐다는 점에서 내년 이후는 긍정적”이라고 전망했다.