DB금융투자가 7일 한국타이어앤테크놀로지에 대해 2분기 실적 악화가 예상되지만 5월 리테일 판매 재개로 수요 회복이 본격화될 것으로 분석했다. 목표주가는 기존 2만3000원에서 3만6000원으로 상향하고 투자의견 매수를 유지했다.

김평모 DB금융투자 연구원은 "한국, 북미 및 유럽 등 주요 지역의 RE(교체용 타이어) 도매 판매는 6월에 작년 수준에 근접한 것으로 추정된다"며 "6월 판매 회복이 4월의 판매 감소를 상쇄하면서 올해 2분기 회사의 타이어 판매량은 지난해 같은 기간보다 25% 감소할 것"이라고 분석했다.

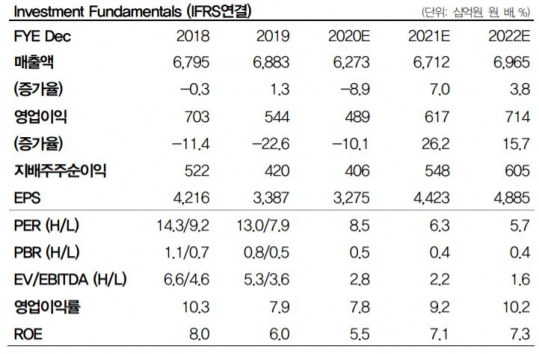

아울러 "저유가에 따라 투입원가가 줄었음에도 헝가리 및 미국 등 주요 해외 공장의 가동률은 절반 수준에 머물러 고정비 부담은 전 분기 대비 심화했다"면서 "2분기 예상 영업이익은 전년 동기 대비 56% 감소한 467억 원을 기록할 것"이라고 분석했다.

다만, 김 연구원은 "북미와 유럽 내 이동이 재개되면서 6월에는 차량 유지 보수 부품 수요가 본격적인 회복을 보였다"고 주목하면서 "펜트업 수요 발현으로 리테일 수요는 지난해 같은 기간보다 반등할 전망"이라고 짚었다. 그러면서 "3분기부터 원자재 가격 하락 효과가 가시화되면서 영업이익은 개선될 것"이라고 덧붙였다.