(자료=SK증권.)

SK증권은 LS에 대해 2분기 이후 구리 가격이 반등하면서 하반기 실적 개선에 대한 기대가 확대되고, 이에 따른 주가 반등 가능성이 높다며 투자의견 ‘매수’와 목표주가 5만7000원을 유지했다.

최관순 SK증권 연구원은 “2분기 실적은 코로나19 영향에 따른 아이앤디 및 엠트론 부문 부진이 예상돼 지난해 같은 기간보다 영업이익이 23.3% 감소할 것”이라면서도 “중국의 인프라 투자 확대 등 구리 가격은 반등하고 있으며, 이런 추세는 하반기에도 이어질 가능성이 커 LS 실적 및 주가 상승 견인할 것”이라고 전망했다.

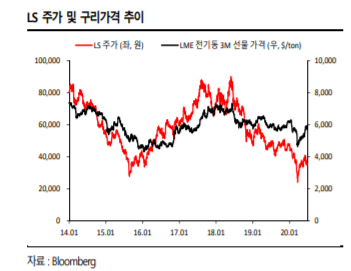

최 연구원은 “LS 의 연결실적 및 주가는 구리가격과 민감하게 연관됐다”며 “LME 전기동 가격은 1분기 말 저점을 형성한 이후 점진적으로 상승세에 접어들었다. 코로나19 이후 하락했던 구리가격은 중국이 인프라 투자확대 의지를 표명하는 등 글로벌 구리수요 증가가 예상됨에 따라 점진적인 상승세가 예상된다”고 설명했다.