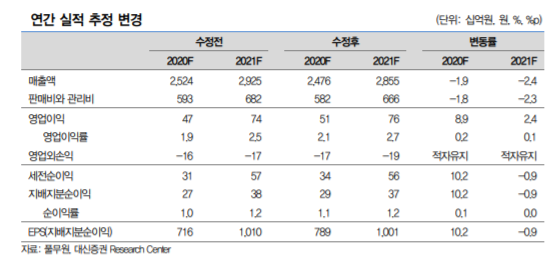

대신증권은 24일 풀무원에 대해 “실적 호조가 지속하길 기대한다”며 목표주가를 기존 1만8000원에서 2만1000원으로 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

한유정 대신증권 연구원은 “풀무원의 2분기 실적은 시정 전망치를 상회할 것”이라며 “종전 추정치를 상회할 것으로 예상되는 사업부는 해외”라고 설명했다.

한 연구원은 “미국에서의 손익 개선 속도가 매 분기 예상치를 상회할 것으로 기대되고, 일본에서의 비용 효율화 및 간편식 수출 호조가 기대된다”며 “중국에서의 O2O/온라인 채널을 중심으로 한 주요 제품 판매 확대도 지속할 것”이라고 전망했다.

그는 “반면 종전 추정치를 하회할 것으로 예상되는 사업부는 푸드서비스/외식(풀무원푸드앤컬처)“이라며 ”코로나19 여파로 급감한 주요 사업장의 트래픽은 전분기 대비 회복 추세이나 체류 시간의 회복은 상대적으로 더디게 나타난다“고 내다봤다.

이어 “푸드서비스/외식 사업부의 상반기 부진은 아쉽지만 식품 업계 온라인 채널 비중 확대 및 원가 절감 기조에 기인한 국내 식품 사업부 수익성 개선, 건강 의식 제고에 따른 단백질 식품 수요 확대에 따른 미국/중국 사업 호조, 손익 정상화에 따른 재무구조 개선 기대 등 본질은 흐려지지 않았다“다고 평가했다.

또 “올해는 해외 사업부의 턴어라운드, 내년은 국내 푸드서비스/외식 사업부의 정상화에 기인한 큰 폭의 증익을 예상한다“고 덧붙였다.