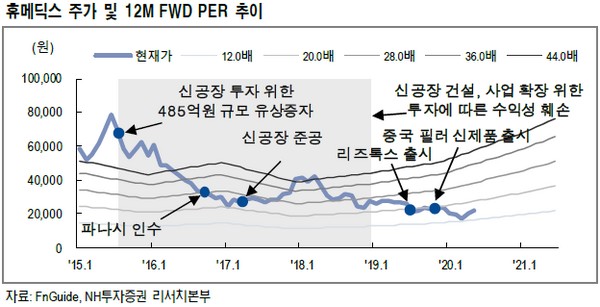

▲휴메딕스 주가 및 12M FWD PER 추이.

NH투자증권 나관준 연구원은 “2016년 에스테틱 의료기기 업체 파나시 인수, 2017년 신공장 준공 등 상장 후 사업 확장을 위한 대규모 투자를 집행해 매년 두 자릿수의 톱라인 성장률을 이어왔으나, 수익성 훼손에 따른 주가 우하향 추세가 이어졌다”며 “2019년 영업이익 133억 원으로 상장 후 처음 증가세로 전환했다”고 밝혔다.

나 연구원은 “‘리즈톡스’의 국내 출시로 ‘톡신+필러+의료기기+화장품’의 에스테틱 포트폴리오 구축을 완료했다”며 “번들링(Bundling) 효과로 톱라인 성장과 수익성 개선을 모두 달성할 것으로 기대돼 2020년 연결 매출액 1006억 원, 영업이익 181억 원, 영업이익률은 18.0%”라고 추정했다.

그는 “국내에서 네 번째로 출시된 톡신 ‘리즈톡스’의 경쟁제품 국내 품목 허가 취소 확정에 따른 반사이익을 전망한다”며 “지난해 11월 코스메틱 브랜드 ‘더마 엘라비에’, 12월 리도카인 함유 필러 신제품 ‘엘라비에 딥라인-L’ 중국 허가 취득을 완료했으나 코로나19 확산으로 중국 허가 취득 후 중국 향 공급이 다소 부진했는데 코로나19 확산 둔화에 따른 중국 수출 정상화로 이연수요 효과를 기대한다”고 밝혔다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)